ACB चक्रवृद्धि ब्याज जमा कैलकुलेटर क्या है?

यह कैलकुलेटर बताता है कि एक बार जमा की गई राशि समय के साथ चक्रवृद्धि ब्याज (कंपाउंड इंटरेस्ट) के सहारे कितनी बढ़ेगी। चक्रवृद्धि ब्याज का मतलब है कि आपको ब्याज सिर्फ अपनी मूल राशि पर ही नहीं, बल्कि पहले से जुड़े ब्याज पर भी मिलता है — यानी पैसा जितने लंबे समय तक निवेशित रहता है, बैलेंस उतनी ही तेज़ी से बढ़ता है।

इसका इस्तेमाल कैसे करें

अपनी शुरुआती जमा राशि (मूलधन), वार्षिक ब्याज दर प्रतिशत में, अवधि वर्षों में, और ब्याज कितनी बार जुड़ता है (सालाना, छमाही, तिमाही, मासिक या रोज़ाना) — ये जानकारी भरें। कैलकुलेटर तुरंत मैच्योरिटी पर भविष्य मूल्य और कुल कमाए गए ब्याज को दिखा देगा।

फॉर्मूला समझें

भविष्य मूल्य की गणना इस तरह होती है: $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ जहाँ \(P\) मूलधन है, \(r\) वार्षिक दर प्रतिशत में है, \(n\) एक साल में कंपाउंडिंग की संख्या है, और \(t\) वर्षों की संख्या है। दर को \(n\) से भाग देने पर प्रति-अवधि की दर मिलती है, और घातांक \(n \cdot t\) कुल कंपाउंडिंग अवधियों की संख्या बताता है। ब्याज जितनी बार जुड़ता है, रिटर्न उतना ही थोड़ा ज़्यादा होता है।

हल किया हुआ उदाहरण

मान लीजिए आप $10,000 को 5% वार्षिक दर पर जमा करते हैं, और यह 10 साल तक मासिक रूप से कंपाउंड होता है। यहाँ \(n = 12\) और \(t = 10\) है, इसलिए मासिक दर \(0.05/12 \approx 0.0041667\) होगी और कुल 120 अवधियाँ बनेंगी। $$FV = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$ यानी आप लगभग $6,470.09 का ब्याज कमाते हैं।

मुख्य शब्दों की परिभाषा

- मूलधन (P)

- जमा की गई शुरुआती राशि — शुरुआती शेषराशि जिस पर ब्याज पहली बार जमा होता है।

- वार्षिक ब्याज दर (r)

- कथित, या नाममात्र, वार्षिक दर जो प्रतिशत के रूप में उद्धृत की जाती है (उदा. 5%)। सूत्र में इसे दशमलव के रूप में उपयोग किया जाता है, \(r = 0.05\)।

- चक्रवृद्धि आवृत्ति (n)

- वर्ष में कितनी बार ब्याज की गणना की जाती है और शेषराशि में जोड़ा जाता है: 1 (वार्षिक), 2 (अर्धवार्षिक), 4 (त्रैमासिक), 12 (मासिक), या 365 (दैनिक)। प्रत्येक अवधि दर \(r/n\) को लागू करती है।

- अवधि (t)

- जमा की अवधि वर्षों में। चक्रवृद्धि अवधियों की कुल संख्या \(n \times t\) है।

- भविष्य मूल्य (A)

- अवधि के अंत में कुल शेषराशि, मूल मूलधन के साथ-साथ सभी जमा ब्याज सहित।

- अर्जित ब्याज

- ब्याज के कारण होने वाली वृद्धि: \(A - P\)। यह आपके द्वारा योगदान दिए गए मूलधन को बाहर करता है।

- परिपक्वता

- वह तारीख जब अवधि समाप्त होती है और भविष्य मूल्य उपलब्ध हो जाता है। जमा प्रमाणपत्र या अवधि जमा के लिए, परिपक्वता से पहले निकालने पर ब्याज जब्त हो सकता है।

- नाममात्र दर बनाम प्रभावी वार्षिक उपज (APY)

- नाममात्र दर वर्ष के भीतर चक्रवृद्धि को नज़रअंदाज़ करते हुए कथित वार्षिक आंकड़ा है। प्रभावी वार्षिक उपज (APY) चक्रवृद्धि को प्रतिबिंबित करती है और सदैव नाममात्र दर से \(\geq\) होती है: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\)। एक ही नाममात्र दर लेकिन विभिन्न \(n\) वाले दो खातों में विभिन्न APY होते हैं।

आपके परिणाम को समझना

कैलकुलेटर दो आंकड़े देता है। भविष्य मूल्य \(A\) वह सब कुछ है जो आप परिपक्वता पर रखेंगे — आपकी मूल जमा राशि के साथ ब्याज। अर्जित ब्याज केवल लाभ है, \(A - P\), जो मुद्रास्फीति या वैकल्पिक निवेश के विरुद्ध तुलना के लिए संख्या है।

नाममात्र दर से प्रभावी उपज तक। क्योंकि ब्याज वर्ष में \(n\) बार चक्रवृद्धि होता है, जो दर आप वास्तव में प्राप्त करते हैं वह कथित दर से अधिक होती है। 5% मासिक चक्रवृद्धि के लिए:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$तो एक "5% मासिक" खाता एक 5.116% खाते की तरह काम करता है जो एक बार वार्षिक चक्रवृद्धि होता है। ऑफ़र की तुलना करते समय, हमेशा APY की तुलना करें, नाममात्र दर नहीं — यह एकमात्र आंकड़ा है जो विभिन्न चक्रवृद्धि शेड्यूल को उचित तरीके से ध्यान में रखता है।

परिणाम सकल हैं। दिखाया गया भविष्य मूल्य कर-पूर्व और मुद्रास्फीति-पूर्व है। ब्याज आमतौर पर उस वर्ष कर योग्य होता है जब इसे जमा किया जाता है, इसलिए आपकी कर-पश्चात उपज कम है; 25% पर कर लगाया गया 5% रिटर्न मोटे तौर पर 3.75% निवल है। अलग से, मुद्रास्फीति क्रय शक्ति को नष्ट करती है — यदि कीमतें प्रति वर्ष 3% बढ़ती हैं, तो 5% नाममात्र रिटर्न वास्तविक शब्दों में केवल लगभग 2% प्रदान करता है। सच्ची वृद्धि का आकलन करने के लिए, नाममात्र दर से अपनी सीमांत कर दर और अपेक्षित मुद्रास्फीति को घटाएं।

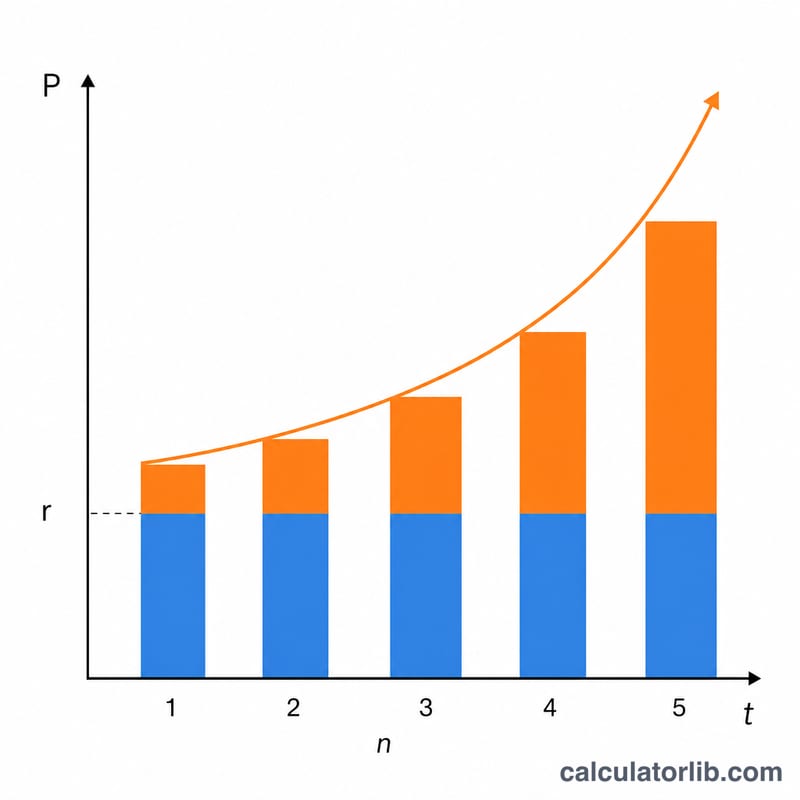

नाममात्र और प्राप्त उपज में विचलन क्यों होता है। ब्याज जितनी बार चक्रवृद्धि होता है, अर्जित ब्याज स्वयं उतनी ही जल्दी ब्याज अर्जित करना शुरू कर देता है, इसलिए प्राप्त (प्रभावी) उपज नाममात्र दर से ऊपर चढ़ जाती है। यह अंतर उच्च दरों और उच्च \(n\) के साथ चौड़ा होता है, लेकिन इसकी एक सीमा है: जैसे \(n \to \infty\), वृद्धि निरंतर चक्रवृद्धि के पास पहुंचती है, \(A = Pe^{rt}\)। यही कारण है कि मासिक से दैनिक चक्रवृद्धि तक का कूद मुश्किल से ध्यान देने योग्य है।

यह सामान्य शैक्षिक जानकारी है, वित्तीय सलाह नहीं। किसी भी अनुमान पर निर्भर करने से पहले अपने वित्तीय संस्थान के साथ दरों, चक्रवृद्धि शर्तों और कर उपचार की पुष्टि करें।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा बार कंपाउंडिंग होने पर हमेशा ज़्यादा फायदा होता है? हाँ, लेकिन फायदा धीरे-धीरे कम होता जाता है। एक ही दर पर रोज़ाना कंपाउंडिंग से मासिक की तुलना में बहुत मामूली ज़्यादा कमाई होती है।

क्या इसमें टैक्स या शुल्क शामिल हैं? नहीं। यह नतीजा किसी भी टैक्स, शुल्क या महंगाई (इन्फ्लेशन) के समायोजन से पहले की ग्रॉस राशि है।

क्या मैं आंशिक अवधि भर सकता हूँ? हाँ — आप 2.5 साल जैसी वैल्यू डालकर आंशिक अवधि की गणना कर सकते हैं।