ACB Bileşik Faiz Mevduat Hesaplayıcı Nedir?

Bu araç, tek seferlik bir mevduatın bileşik faizle zaman içinde ne kadar büyüyeceğini gösterir. Bileşik faiz, yalnızca ana paranıza değil, daha önce eklenen faize de faiz kazanmanız anlamına gelir; yani paranız ne kadar uzun süre yatırımda kalırsa bakiyeniz o kadar hızlı artar.

Nasıl Kullanılır?

Başlangıç mevduatınızı (ana para), yıllık faiz oranını yüzde olarak, vadeyi yıl cinsinden ve faizin ne sıklıkla işletildiğini (yıllık, altı aylık, üç aylık, aylık veya günlük) girin. Hesaplayıcı, vade sonundaki tutarı ve kazanılan toplam faizi anında gösterir.

Formülün Açıklaması

Vade sonu değeri şu şekilde hesaplanır:

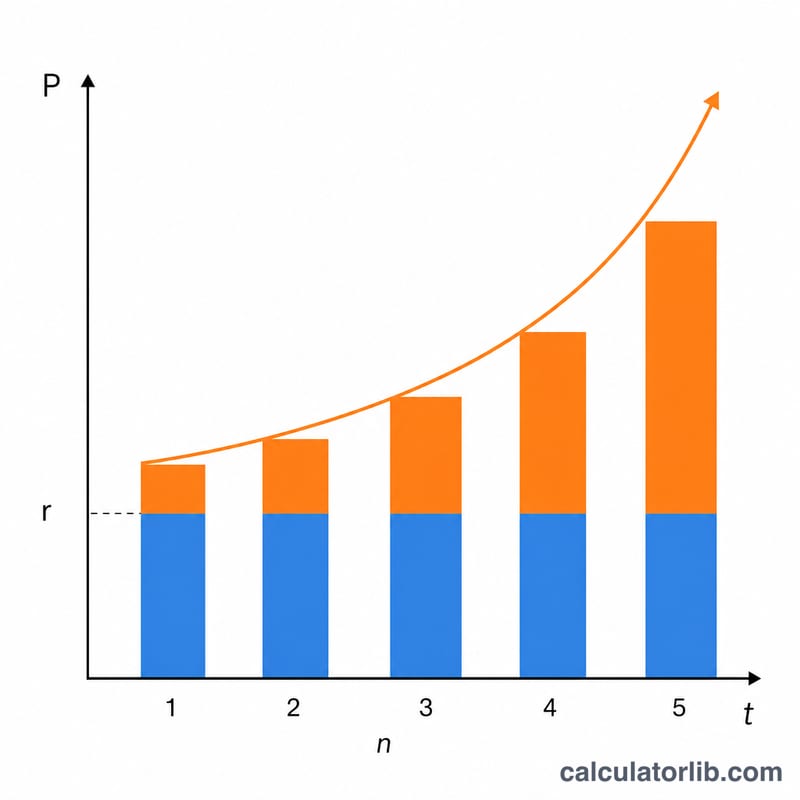

$$GD = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$Burada \(P\) ana para, \(r\) yüzde cinsinden yıllık faiz oranı, \(n\) yıldaki faiz işletme dönemi sayısı ve \(t\) yıl sayısıdır. Oranı \(n\)'e bölmek dönem başına faiz oranını verir; \(n \cdot t\) üssü ise toplam faiz işletme dönemi sayısıdır. Faiz ne kadar sık işletilirse getiri de o kadar yüksek olur.

Örnek Hesaplama

Diyelim ki %5 yıllık faizle 10.000 $ yatırdınız ve faiz 10 yıl boyunca aylık işletiliyor. Burada \(n = 12\) ve \(t = 10\) olduğundan aylık faiz \(0{,}05/12 \approx 0{,}0041667\) ve toplam 120 dönem vardır.

$$GD = 10.000 \times (1{,}0041667)^{120} \approx 16.470{,}09 \ \$$$yani yaklaşık 6.470,09 $ faiz kazanırsınız.

Temel Terimler Tanımlandı

- Anapara (P)

- Yatırılan ilk miktar — faizin ilk başta tahakkuk ettiği başlangıç bakiyesi.

- Yıllık faiz oranı (r)

- İtibari yıllık oran, yüzde olarak ifade edilen (örneğin %5). Formülde ondalık sayı olarak kullanılır, \(r = 0.05\).

- Bileşik faiz sıklığı (n)

- Faizin yılda kaç kez hesaplandığı ve bakiyeye eklendiği: 1 (yıllık), 2 (altı aylık), 4 (üç aylık), 12 (aylık) veya 365 (günlük). Her dönem \(r/n\) oranını uygular.

- Vade (t)

- Yatırımın yıl cinsinden uzunluğu. Toplam bileşik faiz dönemi sayısı \(n \times t\) olur.

- Gelecek değer (A)

- Vade sonundaki toplam bakiye; orijinal anapara artı tahakkuk eden tüm faiz.

- Kazanılan faiz

- Sadece faiz kaynaklı büyüme: \(A - P\). Katkıda bulunduğunuz anaparayı hariç tutar.

- Vade tarihi

- Vade bittiği ve gelecek değerin elde edilebilir hale geldiği tarih. CD veya vadeli mevduat için vadesinden önce çekim faizi kaybettirebilir.

- İtibari oran ve efektif yıllık getiri (APY)

- İtibari oran, yıl içindeki bileşik faizi göz ardı ederek verilen rakamdır. Efektif yıllık getiri (APY) bileşik faizi yansıtır ve her zaman itibari orana eşit veya daha yüksektir: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). Aynı itibari orana ancak farklı \(n\) değerine sahip iki hesabın APY'leri de farklıdır.

Sonucunuzu Anlama

Hesaplayıcı iki rakam döndürür. Gelecek değer \(A\), vade sonunda sahip olacağınız her şeydir — orijinal mevduatınız artı faiz. Kazanılan faiz sadece kazanıçtır, \(A - P\), bu rakamı enflasyona veya alternatif yatırımlara karşı karşılaştırılacak sayıdır.

İtibari orandan efektif getiriye. Faiz yılda \(n\) kez bileşikleştiği için, gerçekten elde ettiğiniz oran belirtilen oranı aşar. %5 aylık bileşik faiz için:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$Yani "%5 aylık" bir hesap, yılda bir kez bileşikleştirilen %5.116 hesap gibi davranır. Teklifleri karşılaştırırken her zaman APY'yi karşılaştırın, değil itibari oranı — bu, farklı bileşik faiz takvimlerini adil biçimde hesaba katan tek rakamdır.

Sonuçlar brüttur. Gösterilen gelecek değer vergi öncesi ve enflasyon öncesidir. Faiz genellikle tahakkuk ettiği yılda vergilendirilir, bu nedenle vergi sonrası getiriniz daha düşüktür; %25 vergilendirilmiş %5 getiri kabaca %3.75 net verir. Ayrıca, enflasyon satın alma gücünü aşındırır — fiyatlar yılda %3 artarsa, %5 itibari getiri gerçek olarak yalnızca yaklaşık %2 sunar. Gerçek büyümeyi ölçmek için, itibari orandan marjinal vergi oranınızı ve beklenen enflasyonu çıkartın.

Neden itibari ve gerçekleşen getiri ayrılır. Faiz ne kadar sık bileşikleştirilirse, kazanılan faizin kendisi de o kadar çabuk faiz kazanmaya başlar, bu nedenle gerçekleşen (efektif) getiri itibari oranın üzerine çıkar. Boşluk daha yüksek oranlar ve daha yüksek \(n\) ile genişler ama bir tavanı vardır: \(n \to \infty\) olurken, büyüme sürekli bileşikleştirmeye yaklaşır, \(A = Pe^{rt}\). Bu yüzden aylıktan günlüğe geçişin etkisi zar zor fark edilir.

Bu genel eğitim bilgisidir, finansal tavsiye değildir. Herhangi bir projeksiyona güvenmeden önce oranları, bileşikleştirme koşullarını ve vergi muamelelerini finansal kuruluşunuzla doğrulayın.

Sıkça Sorulan Sorular

Faizin daha sık işletilmesi her zaman daha fazla kazandırır mı? Evet, ancak getiri artışı giderek azalır. Aynı oranda günlük faiz, aylık faize göre yalnızca çok az daha fazla kazandırır.

Vergiler veya masraflar dikkate alınıyor mu? Hayır. Sonuç; vergiler, masraflar veya enflasyon düzeltmeleri öncesindeki brüt tutardır.

Ondalıklı bir vade girebilir miyim? Evet — kısmi dönemleri modellemek için 2,5 yıl gibi değerler girebilirsiniz.