什麼是 ACB 複利存款計算機?

這款計算機能讓你看到一筆單次存款在複利機制下,隨時間累積成長的金額。所謂複利,就是你賺到的利息不只來自本金,連先前已產生的利息也會再生利息——因此資金擺得越久,本利和成長的速度就越快,產生「利滾利」的加乘效果。

使用方法

輸入你的初始存款(本金)、以百分比表示的年利率、存款年期,以及複利計息的頻率(每年、每半年、每季、每月或每日)。計算機會立即算出到期時的本利和,以及累積的總利息。

公式說明

本利和的計算公式為 $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ 其中 \(P\) 為本金、\(r\) 為以百分比表示的年利率、\(n\) 為每年的複利計息次數、\(t\) 為年數。將利率除以 \(n\),可得到每期的利率;指數 \(n \cdot t\) 則是複利計息的總期數。計息頻率越高,最終報酬會略為提升。

實例試算

假設你存入 $10,000,年利率 5%,採每月複利,存放 10 年。此時 \(n = 12\)、\(t = 10\),所以每月利率為 \(0.05/12 \approx 0.0041667\),共有 120 期。$$FV = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$ 代表你約可賺得 $6,470.09 的利息。

關鍵術語定義

- 本金 (P)

- 初始存入金額 — 開始時的餘額,利息首次計算的基礎。

- 年利率 (r)

- 規定或名目年利率,以百分比表示(例如 5%)。在公式中以小數表示,\(r = 0.05\)。

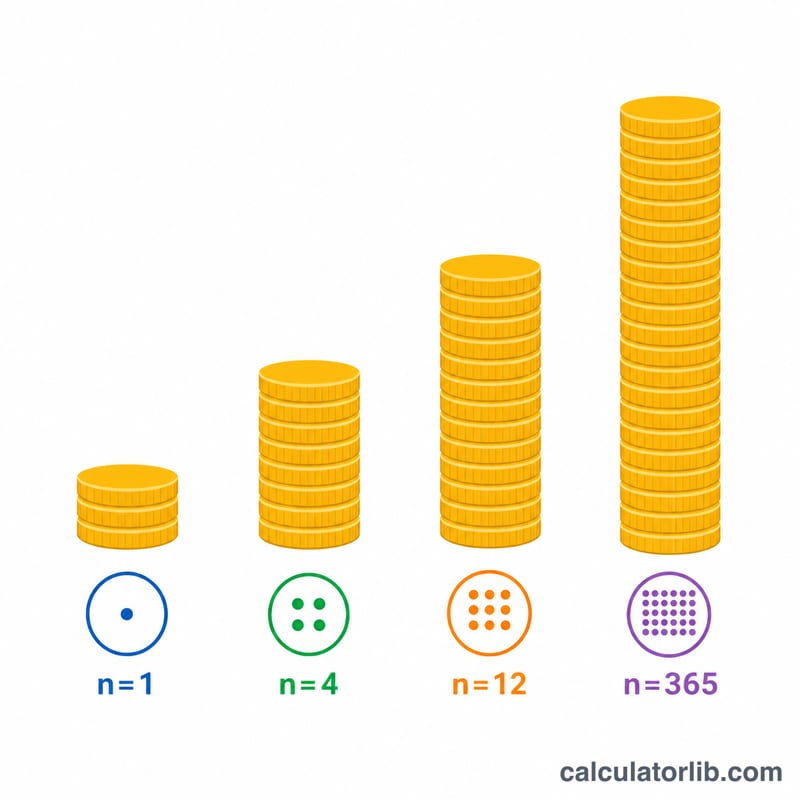

- 複利頻率 (n)

- 每年計算利息並加入餘額的次數:1(年複利)、2(半年複利)、4(季複利)、12(月複利)或 365(日複利)。每個期間使用的利率為 \(r/n\)。

- 期限 (t)

- 存款期限,以年為單位。複利期間的總數是 \(n \times t\)。

- 終值 (A)

- 期限結束時的總餘額,包括原始本金加上所有累積的利息。

- 獲得的利息

- 利息帶來的增長:\(A - P\)。不包括您貢獻的本金。

- 到期日

- 期限結束的日期,此時終值變為可用。對於定期存單或定期存款,在到期前提款可能會喪失利息。

- 名目利率與實際年收益率 (APY)

- 名目利率是報價的年利率,不考慮年內複利。實際年收益率 (APY) 反映複利,始終 \(\geq\) 名目利率:\(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\)。兩個名目利率相同但 \(n\) 不同的帳戶有不同的 APY。

理解您的結果

計算機返回兩個數字。終值 \(A\) 是您在到期時持有的全部金額 — 您的原始存款加上利息。獲得的利息只是收益,\(A - P\),這是與通貨膨脹或替代投資進行比較的數字。

從名目利率到實際收益率。由於利息每年複利 \(n\) 次,您實際實現的利率超過報價利率。對於 5% 月複利:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$因此,"5% 月複利"帳戶的表現就像一個5.116%年複利帳戶。比較優惠時,始終比較 APY,而非名目利率 — 這是唯一公平考慮不同複利計畫差異的數字。

結果是稅前與通膨前的。顯示的終值是稅前且通膨前的。利息通常在計入年份需繳稅,因此您的稅後收益率較低;5% 回報在 25% 稅率下稅後約為 3.75%。另外,通膨侵蝕購買力 — 如果物價每年上漲 3%,5% 名目回報實際只提供約 2% 的實質回報。要衡量真實增長,應從名目利率中減去您的邊際稅率和預期通膨率。

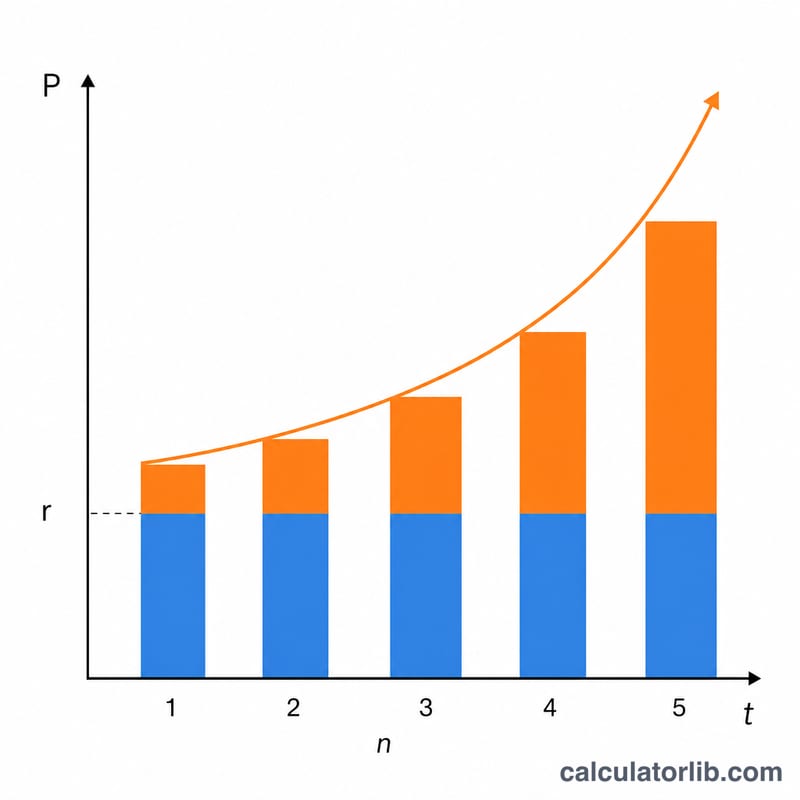

為什麼名目利率和實現收益率會出現差異。利息複利的頻率越高,已賺利息越早開始賺取利息,因此實現(實際)收益率相對名目利率上升。隨著利率和 \(n\) 增加,差距會擴大,但有一個上限:當 \(n \to \infty\) 時,增長接近連續複利,\(A = Pe^{rt}\)。這就是為什麼從月複利到日複利的增長幾乎不明顯。

這是一般性教育資訊,不是財務建議。在依賴任何預測之前,請向您的金融機構確認利率、複利條款和稅務處理。

常見問題

計息頻率越高就一定賺越多嗎?是的,但邊際效益會遞減。在相同利率下,每日複利只比每月複利多賺一點點。

這有把稅金或手續費算進去嗎?沒有。試算結果為未扣除任何稅金、手續費或通膨調整前的稅前金額。

可以輸入非整數的年期嗎?可以——例如輸入 2.5 年,即可模擬不滿一年的零頭期間。