¿Qué es la Calculadora ACB de Interés Compuesto para Depósitos?

Esta herramienta te muestra cuánto crecerá un depósito único a lo largo del tiempo cuando los intereses se capitalizan. El interés compuesto significa que no solo ganas intereses sobre tu capital inicial, sino también sobre los intereses ya acumulados, de modo que tu saldo se acelera cuanto más tiempo permanezca invertido el dinero.

Cómo usarla

Introduce tu depósito inicial (el capital), la tasa de interés anual en porcentaje, el plazo en años y la frecuencia con la que se capitalizan los intereses (anual, semestral, trimestral, mensual o diaria). La calculadora te devuelve al instante el valor futuro al vencimiento junto con el total de intereses generados.

La fórmula explicada

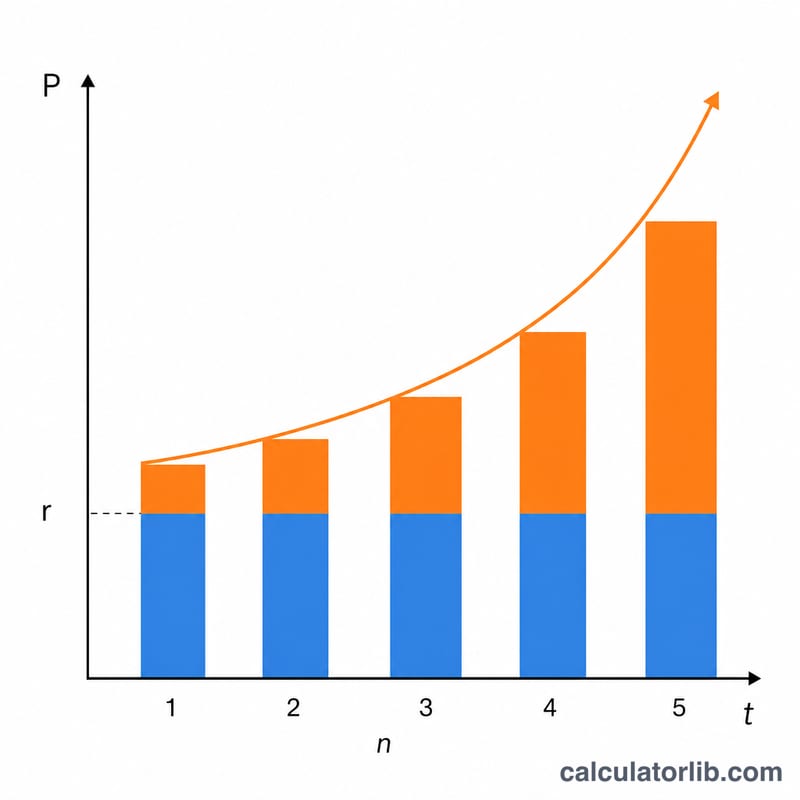

El valor futuro se calcula como $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ donde P es el capital, r es la tasa anual en porcentaje, n es el número de periodos de capitalización al año y t es el número de años. Al dividir la tasa entre n obtienes la tasa por periodo, y el exponente \(n \cdot t\) representa el total de periodos de capitalización. Cuanto más frecuente sea la capitalización, mayor será —ligeramente— el rendimiento.

Ejemplo práctico

Supón que depositas 10.000 $ a una tasa anual del 5 %, con capitalización mensual durante 10 años. Aquí \(n = 12\) y \(t = 10\), así que la tasa mensual es \(0{,}05/12 \approx 0{,}0041667\) y hay 120 periodos. $$FV = 10{.}000 \times (1{,}0041667)^{120} \approx 16{.}470{,}09\ \$$$ lo que significa que ganas alrededor de 6.470,09 $ en intereses.

Términos clave definidos

- Principal (P)

- El importe inicial depositado — el saldo inicial sobre el cual los intereses se devengan por primera vez.

- Tasa de interés anual (r)

- La tasa anual indicada o nominal expresada como porcentaje (p. ej. 5%). En la fórmula se usa como decimal, \(r = 0.05\).

- Frecuencia de capitalización (n)

- Cuántas veces al año se calcula el interés y se suma al saldo: 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual) o 365 (diario). Cada período aplica una tasa de \(r/n\).

- Plazo (t)

- La duración del depósito en años. El número total de períodos de capitalización es \(n \times t\).

- Valor futuro (A)

- El saldo total al final del plazo, incluido el principal original más todos los intereses acumulados.

- Intereses ganados

- El crecimiento atribuible únicamente a los intereses: \(A - P\). Excluye el principal que usted contribuyó.

- Vencimiento

- La fecha en que termina el plazo y el valor futuro queda disponible. Para un CD o depósito a plazo, retirar antes del vencimiento puede resultar en la pérdida de intereses.

- Tasa nominal frente a rendimiento anual efectivo (TAE)

- La tasa nominal es la cifra anual cotizada sin considerar la capitalización dentro del año. El rendimiento anual efectivo (TAE) refleja la capitalización y siempre es \(\geq\) la tasa nominal: \(\text{TAE} = \left(1+\frac{r}{n}\right)^{n} - 1\). Dos cuentas con la misma tasa nominal pero diferente \(n\) tienen diferentes TAE.

Entender su resultado

La calculadora devuelve dos cifras. El valor futuro \(A\) es todo lo que tendría en el vencimiento — su depósito original más intereses. El interés ganado es solo la ganancia, \(A - P\), que es la cifra a comparar contra la inflación o inversiones alternativas.

De la tasa nominal al rendimiento efectivo. Debido a que el interés se capitaliza \(n\) veces al año, la tasa que realmente obtiene supera la tasa cotizada. Para el 5% capitalizado mensualmente:

$$\text{TAE} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$Así que una cuenta "5% mensual" se comporta como una cuenta con 5.116% capitalizada una vez al año. Al comparar ofertas, siempre compare la TAE, no la tasa nominal — es la única cifra que cuenta justamente para diferentes programas de capitalización.

Los resultados son brutos. El valor futuro mostrado está antes de impuestos e antes de inflación. Los intereses normalmente son gravables en el año en que se acreditan, por lo que su rendimiento después de impuestos es menor; un rendimiento del 5% gravado al 25% rinde aproximadamente el 3.75% neto. Por separado, la inflación erosiona el poder adquisitivo — si los precios suben 3% al año, un rendimiento nominal del 5% entrega solo aproximadamente el 2% en términos reales. Para evaluar el crecimiento real, reste su tasa fiscal marginal e inflación esperada de la tasa nominal.

Por qué divergen la tasa nominal y el rendimiento realizado. Cuanto más frecuentemente se capitaliza el interés, más pronto los intereses devengados comienzan a generar intereses, por lo que el rendimiento realizado (efectivo) sube por encima de la tasa nominal. La brecha se amplía con tasas más altas y \(n\) más alto, pero tiene un límite: cuando \(n \to \infty\), el crecimiento se aproxima a la capitalización continua, \(A = Pe^{rt}\). Por eso el salto de capitalización mensual a diaria es apenas perceptible.

Esta es información educativa general, no asesoramiento financiero. Confirme las tasas, los términos de capitalización y el tratamiento fiscal con su institución financiera antes de confiar en cualquier proyección.

Preguntas frecuentes

¿Capitalizar con más frecuencia siempre rinde más? Sí, pero con rendimientos decrecientes. A la misma tasa, la capitalización diaria gana solo un poco más que la mensual.

¿Incluye impuestos o comisiones? No. El resultado es una cifra bruta, antes de cualquier impuesto, comisión o ajuste por inflación.

¿Puedo usar un plazo con decimales? Sí; puedes introducir valores como 2,5 años para modelar periodos parciales.