ACB複利預金シミュレーターとは?

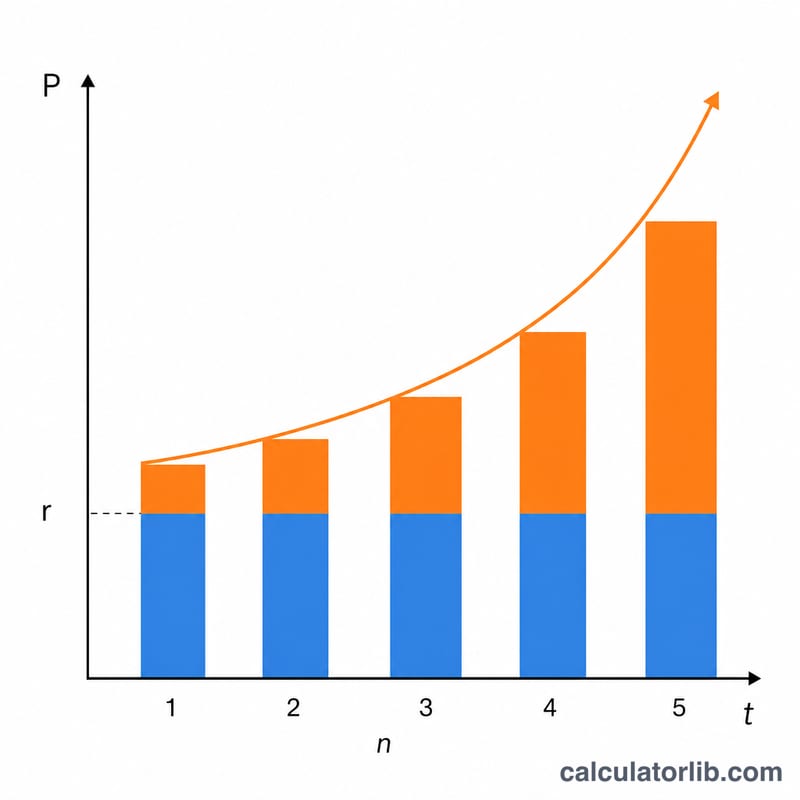

このシミュレーターは、一度預け入れた資金が複利でどのように増えていくかを試算するツールです。複利とは、最初に預けた元本だけでなく、これまでに付いた利息にもさらに利息が付く仕組みのこと。預けたままにしておく期間が長いほど、残高は雪だるま式に加速して増えていきます。

※本シミュレーターは海外(ACB)の預金商品を想定した試算ツールです。日本の定期預金の金利水準や利息への課税(源泉分離課税20.315%など)とは前提が異なるため、日本国内の商品に当てはめる際はご注意ください。

使い方

最初に預け入れる金額(元本)、年利(%)、運用期間(年数)、そして利息が複利計算される頻度(年1回・半年ごと・四半期ごと・毎月・毎日)を入力します。あとは自動で、満期時の将来価値(元利合計)と、受け取れる利息の総額がすぐに表示されます。

計算式の解説

将来価値は次の式で求められます。$$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$。ここで \(P\) は元本、\(r\) は年利(%)、\(n\) は1年あたりの複利計算回数、\(t\) は年数です。年利を \(n\) で割ると1期間あたりの利率になり、指数の \(n \cdot t\) が複利計算の総回数を表します。複利計算の頻度が高いほど、受け取れる金額はわずかに大きくなります。

計算例

たとえば、10,000ドルを年利5%・毎月複利で10年間運用するとします。このとき \(n = 12\)、\(t = 10\) なので、月あたりの利率は \(0.05/12 \approx 0.0041667\)、複利計算の回数は120回です。$$FV = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09 \text{ドル}$$ となり、利息は約6,470.09ドル受け取れる計算になります。

主要用語の定義

- 元本 (P)

- 最初に預金した金額 — 利息が最初に発生する開始残高。

- 年利率 (r)

- 記載される、または名目年利率をパーセンテージで示したもの (例: 5%)。公式では小数として使用され、\(r = 0.05\)。

- 複利計算頻度 (n)

- 1年間に何回利息が計算され残高に加算されるか: 1 (年1回)、2 (半年ごと)、4 (四半期ごと)、12 (月1回)、365 (日1回)。各期間は \(r/n\) のレートを適用します。

- 期間 (t)

- 預金の期間を年数で表したもの。複利計算期間の総数は \(n \times t\)。

- 将来価値 (A)

- 期間終了時の総残高で、元本と蓄積されたすべての利息を含みます。

- 獲得利息

- 利息のみによる成長: \(A - P\)。寄付した元本は除きます。

- 満期

- 期間が終了し将来価値が利用可能になる日付。定期預金またはターム預金の場合、満期前に払い戻すと利息が没収される場合があります。

- 名目レート対年利回り (APY)

- 名目レートは、年内複利を無視した記載年利です。年利回り (APY) は複利を反映し、常に名目レート以上です: \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\)。同じ名目レートでも異なる \(n\) を持つ2つのアカウントは異なるAPYを持ちます。

結果の理解

計算機は2つの数値を返します。将来価値 \(A\) は満期時に保有するすべてのもの — 元本と利息です。獲得利息はただの利益、\(A - P\) で、これはインフレーション率または代替投資と比較する数値です。

名目レートから実効利回りへ。 利息は1年に \(n\) 回複利されるため、実際に実現するレートは記載レートを上回ります。月1回複利で5%の場合:

$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = 0.05116 = 5.116\%$$したがって、「月1回複利5%」のアカウントは年1回複利の5.116%アカウントと同様に動作します。オファーを比較する場合、常に名目レートではなくAPYを比較してください — これは異なる複利計画を公平に考慮する唯一の数値です。

結果は税引前です。 表示される将来価値は税引前およびインフレーション調整前です。利息は通常、クレジットされた年に課税対象となるため、税引後利回りはより低くなります。25%の税率で課税される5%のリターンは、粗々3.75%になります。別途、インフレーションは購買力を侵食します — 物価が年3%上昇する場合、5%の名目リターンは実質的には約2%の成長をもたらします。真の成長を測定するには、名目レートから限界税率と予想インフレーションを差し引いてください。

名目利回りと実現利回りが異なる理由。 利息が複利される頻度が高いほど、獲得利息自体がより早く利息を稼ぎ始めるため、実現 (実効) 利回りは名目レートを上回ります。レートが高く \(n\) が高いほどギャップは広がりますが、天井があります: \(n \to \infty\) のとき、成長は連続複利に近づき、\(A = Pe^{rt}\)。そのため月1回から日1回への複利の変更はほぼ気づかないものです。

これは一般的な教育情報であり、財務アドバイスではありません。予測に頼る前に、金融機関でレート、複利条件、および税務処理を確認してください。

よくある質問

複利計算の頻度が高いほど、必ず得になりますか? はい、ただし増え方は次第に小さくなります。同じ金利であれば、毎日複利は毎月複利よりほんのわずかに有利になる程度です。

税金や手数料は考慮されていますか? いいえ。表示される金額は、税金・手数料・インフレ調整を差し引く前の総額(グロス)です。

期間に小数を入力できますか? はい。たとえば「2.5年」のように入力すれば、端数の期間も含めて試算できます。