Qu'est-ce que le calculateur d'intérêts composés sur dépôt ACB ?

Cet outil vous montre comment un dépôt unique fructifie au fil du temps grâce à la capitalisation des intérêts. Avec les intérêts composés, vous percevez des intérêts non seulement sur votre capital de départ, mais aussi sur les intérêts déjà acquis : votre solde s'accélère donc d'autant plus que l'argent reste placé longtemps.

Comment l'utiliser

Saisissez votre dépôt initial (le capital), le taux d'intérêt annuel en pourcentage, la durée en années, ainsi que la fréquence de capitalisation des intérêts (annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne). Le calculateur affiche instantanément la valeur à l'échéance, accompagnée du total des intérêts perçus.

La formule expliquée

La valeur future se calcule ainsi : $$FV = P \times \left(1 + \dfrac{r/100}{n}\right)^{n \cdot t}$$ où P représente le capital, r le taux annuel en pourcentage, n le nombre de périodes de capitalisation par an et t le nombre d'années. En divisant le taux par \(n\), on obtient le taux par période, tandis que l'exposant \(n \cdot t\) correspond au nombre total de périodes de capitalisation. Plus la capitalisation est fréquente, plus le rendement est légèrement supérieur.

Exemple chiffré

Imaginons que vous déposiez 10 000 $ à un taux annuel de 5 %, capitalisé mensuellement pendant 10 ans. Ici, \(n = 12\) et \(t = 10\) : le taux mensuel est donc de \(0{,}05/12 \approx 0{,}0041667\), réparti sur 120 périodes. $$FV = 10\,000 \times (1{,}0041667)^{120} \approx 16\,470{,}09\ \$$$ soit environ 6 470,09 $ d'intérêts générés.

Termes clés définis

- Principal (P)

- Le montant initial déposé — le solde initial sur lequel les intérêts commencent à s'accumuler.

- Taux d'intérêt annuel (r)

- Le taux annuel indiqué, ou nominal, cité en pourcentage (p. ex. 5 %). Dans la formule, il est utilisé en tant que décimal, \(r = 0,05\).

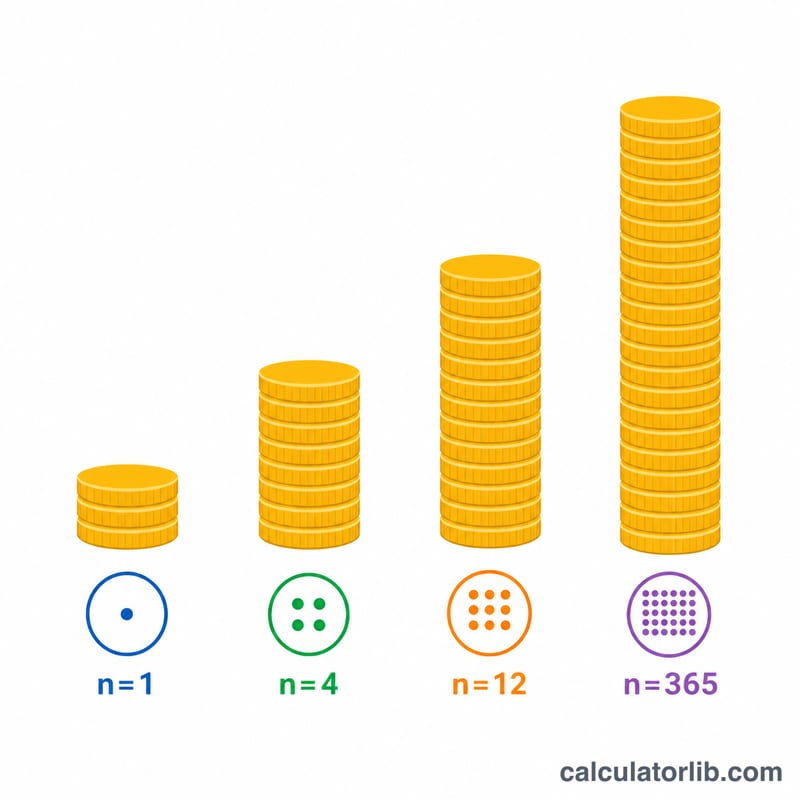

- Fréquence de capitalisation (n)

- Nombre de fois par an où les intérêts sont calculés et ajoutés au solde : 1 (annuel), 2 (semestriel), 4 (trimestriel), 12 (mensuel) ou 365 (quotidien). Chaque période applique un taux de \(r/n\).

- Durée (t)

- La longueur du dépôt en années. Le nombre total de périodes de capitalisation est \(n \times t\).

- Valeur future (A)

- Le solde total à la fin de la durée, incluant le principal initial plus tous les intérêts accumulés.

- Intérêts gagnés

- La croissance attribuable aux intérêts seuls : \(A - P\). Elle exclut le principal que vous avez contribué.

- Échéance

- La date à laquelle la durée prend fin et la valeur future devient disponible. Pour un certificat de dépôt ou un dépôt à terme, le retrait avant l'échéance peut entraîner une perte d'intérêts.

- Taux nominal vs. rendement annuel effectif (APY)

- Le taux nominal est le chiffre annuel cité sans tenir compte de la capitalisation intra-annuelle. Le rendement annuel effectif (APY) reflète la capitalisation et est toujours \(\geq\) au taux nominal : \(\text{APY} = \left(1+\frac{r}{n}\right)^{n} - 1\). Deux comptes avec le même taux nominal mais un \(n\) différent ont des APY différents.

Comprendre votre résultat

La calculatrice retourne deux chiffres. La valeur future \(A\) est tout ce que vous détiendriez à l'échéance — votre dépôt initial plus les intérêts. Les intérêts gagnés ne représentent que le gain, \(A - P\), qui est le chiffre à comparer par rapport à l'inflation ou aux investissements alternatifs.

Du taux nominal au rendement effectif. Comme les intérêts sont capitalisés \(n\) fois par an, le taux que vous réalisez réellement dépasse le taux cité. Pour 5 % capitalisé mensuellement :

$$\text{APY} = \left(1 + \frac{0,05}{12}\right)^{12} - 1 = 0,05116 = 5,116\%$$Ainsi, un compte « 5 % mensuel » se comporte comme un compte 5,116 % capitalisé une fois par an. Lors de la comparaison des offres, comparez toujours l'APY, et non le taux nominal — c'est le seul chiffre qui tient équitablement compte des calendriers de capitalisation différents.

Les résultats sont bruts. La valeur future indiquée est avant impôts et avant inflation. Les intérêts sont généralement imposables l'année où ils sont crédités, donc votre rendement après impôts est inférieur ; un rendement de 5 % imposé à 25 % donne environ 3,75 % nets. Séparément, l'inflation érode le pouvoir d'achat — si les prix augmentent de 3 % par an, un rendement nominal de 5 % ne génère que quelque 2 % en termes réels. Pour évaluer la véritable croissance, soustrayez votre taux marginal d'imposition et l'inflation attendue du taux nominal.

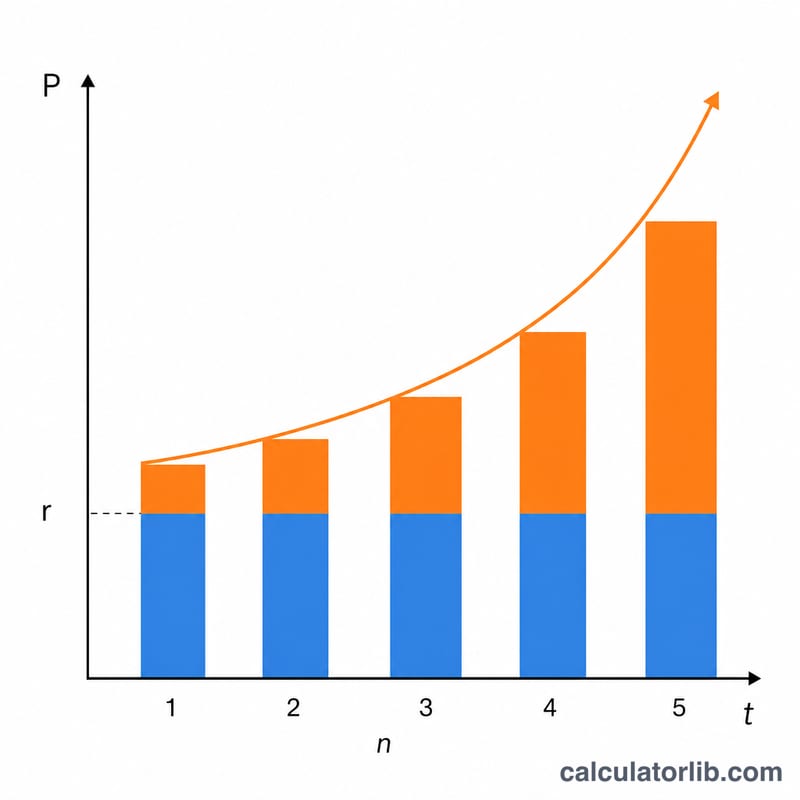

Pourquoi le taux nominal et le rendement réalisé divergent. Plus les intérêts sont capitalisés fréquemment, plus tôt les intérêts gagnés commencent à générer des intérêts, et le rendement réalisé (effectif) grimpe au-dessus du taux nominal. L'écart s'élargit avec des taux plus élevés et un \(n\) plus élevé, mais il a une limite : quand \(n \to \infty\), la croissance s'approche de la capitalisation continue, \(A = Pe^{rt}\). C'est pourquoi le passage de la capitalisation mensuelle à la capitalisation quotidienne est à peine perceptible.

Ceci est une information éducative générale, pas un conseil financier. Confirmez les taux, les conditions de capitalisation et le traitement fiscal auprès de votre institution financière avant de vous fier à toute projection.

FAQ

Une capitalisation plus fréquente rapporte-t-elle toujours davantage ? Oui, mais avec des rendements décroissants. À taux égal, une capitalisation quotidienne ne rapporte qu'à peine plus qu'une capitalisation mensuelle.

Les impôts et les frais sont-ils pris en compte ? Non. Le résultat est un montant brut, avant tout impôt, frais ou ajustement lié à l'inflation. À noter : la fiscalité de l'épargne varie d'un pays à l'autre, pensez à vérifier les règles applicables chez vous.

Puis-je indiquer une durée non entière ? Oui : saisissez par exemple 2,5 ans pour modéliser des périodes partielles.