Qu'est-ce que le calculateur de prêt immobilier ACB ?

Cet outil estime la mensualité fixe d'un prêt immobilier amortissable. À partir du montant emprunté (le capital), du taux d'intérêt annuel et de la durée du prêt en années, il calcule la part remboursée chaque mois en capital et en intérêts, ainsi que le montant total remboursé et le coût total des intérêts sur toute la durée du crédit. À noter : ce calculateur s'appuie sur la méthode d'amortissement utilisée par l'ACB ; en France, les banques appliquent un principe d'amortissement très proche, mais le taux affiché peut différer selon qu'il s'agit du TAEG ou du taux nominal, et l'assurance emprunteur n'est pas incluse ici.

Comment l'utiliser

Saisissez le montant que vous souhaitez emprunter, le taux d'intérêt annuel proposé par votre établissement prêteur (en pourcentage) et la durée de remboursement en années. Le résultat affiche votre mensualité, accompagnée du détail du montant total des versements et du total des intérêts. Modifiez les valeurs pour comparer différents scénarios, par exemple une durée plus courte ou un taux plus avantageux.

La formule expliquée

La formule d'amortissement classique s'écrit $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$ Ici, \(P\) représente le capital emprunté, \(r\) le taux d'intérêt mensuel (taux annuel ÷ 1200, car diviser par 100 convertit le pourcentage en décimal et diviser par 12 ramène le taux annuel à une base mensuelle), et \(n\) le nombre de mensualités (années × 12). Si le taux est de 0 %, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple chiffré

Pour un prêt de 300 000 $ à 6 % d'intérêt annuel sur 30 ans : \(r = 6 / 1200 = 0{,}005\) et \(n = 360\). On a alors \((1{,}005)^{360} \approx 6{,}02258\), d'où $$M = 300000 \times 0{,}005 \times \frac{6{,}02258}{6{,}02258 - 1} \approx 1\,798{,}65 \text{ \$}$$ par mois. Sur 360 mensualités, cela représente un total d'environ 647 515 $, dont près de 347 515 $ d'intérêts.

Comparaison des scénarios de prêt

Les tableaux ci-dessous utilisent la formule d'amortissement standard \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) avec un montant de prêt fixe de \(P = \$300{,}000\). Les seules variables sont le taux d'intérêt annuel et la durée, ce qui vous permet de voir exactement comment chacun affecte le paiement mensuel, les intérêts totaux payés sur la durée du prêt et le coût total (principal plus intérêts).

Durée de 30 ans (n = 360 paiements)

| Taux annuel | Paiement mensuel (M) | Intérêts totaux | Coût total |

|---|---|---|---|

| 5% | 1 610,46 $ | 279 767 $ | 579 767 $ |

| 6% | 1 798,65 $ | 347 515 $ | 647 515 $ |

| 7% | 1 995,91 $ | 418 527 $ | 718 527 $ |

Durée de 15 ans (n = 180 paiements)

| Taux annuel | Paiement mensuel (M) | Intérêts totaux | Coût total |

|---|---|---|---|

| 5% | 2 372,38 $ | 127 029 $ | 427 029 $ |

| 6% | 2 531,57 $ | 155 683 $ | 455 683 $ |

| 7% | 2 696,48 $ | 185 367 $ | 485 367 $ |

Deux tendances ressortent. Premièrement, un taux plus élevé augmente à la fois le paiement mensuel et les intérêts totaux pour chaque durée. Deuxièmement, la durée plus courte de 15 ans entraîne un paiement mensuel notablement plus élevé mais un coût en intérêts beaucoup plus faible — par exemple, à 7%, le prêt sur 15 ans coûte environ 233 160 $ de moins en intérêts que le prêt sur 30 ans, malgré la charge mensuelle plus élevée.

Termes hypothécaires clés définis

- Principal (P)

- Le montant emprunté — le solde du prêt initial avant l'ajout de tout intérêt. Dans la formule, il s'agit de la valeur initiale qui est réduite au fil du temps.

- Taux d'intérêt annuel

- Le taux nominal annuel facturé sur le solde impayé, exprimé en pourcentage (par exemple, 6 %). C'est le chiffre cité par les prêteurs avant tout frais.

- Taux mensuel (r)

- Le taux annuel converti en décimale mensuelle, calculé comme \( r = \dfrac{\text{taux annuel (\%)}}{1200} \). Un taux annuel de 6 % donne \( r = 0,005 \).

- Durée

- La durée du prêt en années. Multiplié par 12, il donne \( n \), le nombre total de paiements mensuels — une durée de 30 ans signifie \( n = 360 \).

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques fixes qui couvrent à la fois les intérêts et le principal, de sorte que le solde atteigne zéro à la fin de la durée.

- Paiement mensuel (M)

- Le montant fixe payé chaque mois, combinant les intérêts sur le solde actuel et une portion du principal. C'est le résultat de la formule d'amortissement.

- Intérêts totaux

- La somme de tous les intérêts payés sur la durée du prêt, égale à \( (M \times n) - P \).

- Coût total

- Principal plus intérêts totaux, égal à \( M \times n \) — le montant total remboursé sur la durée.

- Assurance hypothécaire privée et compte en fiducie (exclus)

- Ce calculateur estime le principal et les intérêts uniquement. Il n'inclut pas l'assurance hypothécaire privée (AHP), les taxes foncières ou l'assurance habitation, qui sont souvent recueillies par le biais d'un compte en fiducie et peuvent ajouter de façon significative à la facture mensuelle réelle.

Interprétation de votre résultat

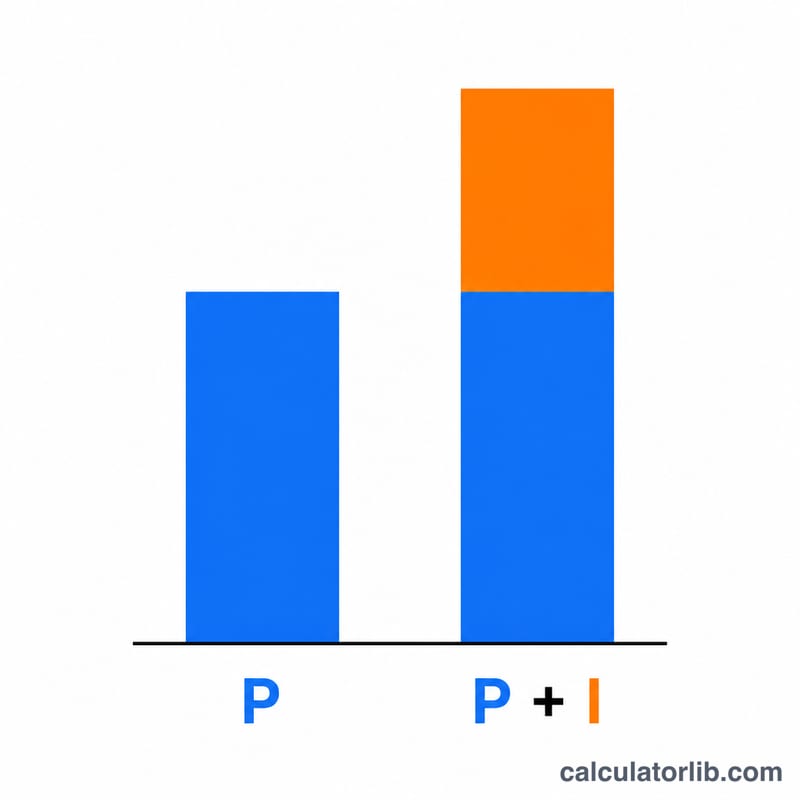

Le paiement mensuel (M) est le montant fixe que vous paieriez chaque mois pendant toute la durée pour rembourser entièrement le prêt. Les intérêts totaux correspondent à tout ce que vous payez au-delà du principal emprunté, et le coût total est le principal plus les intérêts — la somme complète remboursée sur l'ensemble des \( n \) paiements.

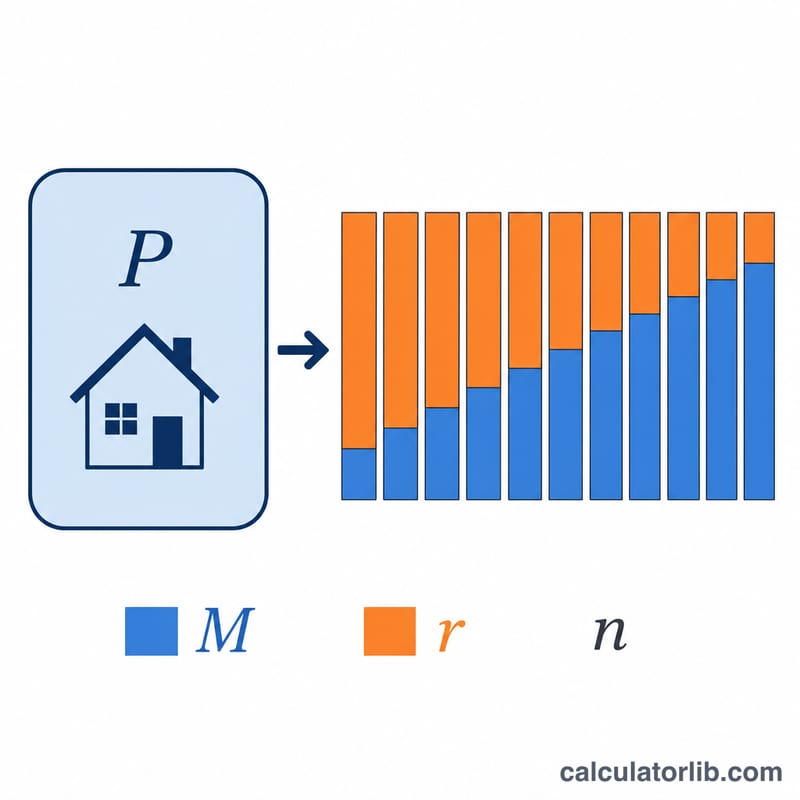

Bien que le paiement soit constant, sa composition change au fil du temps. Au début d'un prêt amorti, la plupart de chaque paiement est consacré aux intérêts, car les intérêts sont facturés sur un solde impayé important. À mesure que le solde diminue, une part croissante de chaque paiement est consacrée au principal. C'est pourquoi l'effectuation de paiements supplémentaires en principal au début réduit les intérêts totaux davantage que le même paiement supplémentaire effectué plus tard. Un tableau d'amortissement détaillé mois par mois peut être produit pour fournir une ventilation complète.

Deux facteurs structurels réduisent les intérêts que vous payez : un taux d'intérêt plus faible réduit le coût d'emprunt chaque mois, et une durée plus courte signifie moins de paiements et moins de temps pour que les intérêts s'accumulent — bien qu'une durée plus courte augmente le paiement mensuel. Les tableaux de scénarios ci-dessus illustrent directement les deux effets.

Gardez à l'esprit que ce chiffre est une estimation du principal et des intérêts uniquement. Votre paiement hypothécaire réel pourrait être plus élevé une fois que les taxes foncières, l'assurance habitation et l'assurance hypothécaire privée sont ajoutées, et il exclut tout frais ou points de prêteur. Ceci est une information générale, non un conseil financier ; consultez un professionnel hypothécaire qualifié pour des conseils spécifiques à votre situation.

FAQ

Les taxes et l'assurance sont-elles comprises ? Non. Le calcul ne couvre que le capital et les intérêts. La taxe foncière, l'assurance habitation et l'assurance emprunteur (équivalent du PMI américain) viennent s'ajouter.

Puis-je l'utiliser pour un crédit auto ou un prêt personnel ? Oui. Tout prêt amortissable à taux fixe avec des mensualités fonctionne selon la même formule.

Pourquoi le total des intérêts paraît-il si élevé ? Sur les prêts de longue durée, les intérêts s'accumulent fortement. Réduire la durée ou obtenir un taux plus bas diminue considérablement le coût total des intérêts.