Что такое ипотечный калькулятор ACB?

Этот калькулятор рассчитывает фиксированный ежемесячный платёж по аннуитетному жилищному или ипотечному кредиту. По введённым данным — сумме кредита (основной долг), годовой процентной ставке и сроку в годах — он вычисляет, сколько вы будете платить каждый месяц в счёт погашения тела долга и процентов, а также общую сумму выплат и совокупные проценты за весь срок кредита. Калькулятор ACB ориентирован на схему расчёта, принятую в зарубежных банках (например, в США показатели приводятся в долларах); в России условия ипотеки и набор сопутствующих платежей могут отличаться, поэтому результат стоит воспринимать как ориентировочную оценку.

Как пользоваться

Укажите сумму, которую планируете взять в кредит, годовую процентную ставку, предложенную вашим банком (в процентах), и срок погашения в годах. В результате вы увидите размер ежемесячного платежа, а также общую сумму выплат и совокупные проценты. Меняйте исходные данные, чтобы сравнить разные сценарии — например, более короткий срок или другую ставку.

Разбор формулы

Стандартная формула аннуитетного платежа выглядит так: $$M = P \times \frac{r(1+r)^n}{(1+r)^n - 1}$$ Здесь P — сумма основного долга, r — месячная процентная ставка (годовая ставка ÷ 1200: деление на 100 переводит проценты в десятичную дробь, а деление на 12 — годовую ставку в месячную), а n — количество ежемесячных платежей (число лет × 12). Если ставка равна 0 %, платёж равен сумме кредита, делённой на количество месяцев.

Пример расчёта

Для кредита в $300 000 под 6 % годовых на 30 лет: \(r = 6 / 1200 = 0{,}005\) и \(n = 360\). Тогда \((1{,}005)^{360} \approx 6{,}02258\), поэтому $$M = 300000 \times \frac{0{,}005 \times 6{,}02258}{6{,}02258 - 1} \approx \$1\,798{,}65$$ в месяц. За 360 платежей это составит около $647 515, из которых примерно $347 515 — это проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. Расчёт включает только основной долг и проценты. Налог на имущество, страхование жилья и страхование ипотеки (PMI) оплачиваются отдельно.

Можно ли использовать его для автокредита или потребительского займа? Да — формула подходит для любого кредита с фиксированной ставкой и ежемесячными аннуитетными платежами.

Почему общая сумма процентов такая большая? На длинных сроках проценты накапливаются весьма ощутимо. Сокращение срока или снижение ставки заметно уменьшает итоговую переплату.

Сравнение вариантов кредита

В таблицах ниже используется стандартная формула амортизации \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) с фиксированной суммой кредита \(P = \$300{,}000\). Единственными переменными являются годовая процентная ставка и срок, поэтому вы можете увидеть в точности, как каждый из них влияет на ежемесячный платёж, общий процент, выплаченный в течение жизни кредита, и общую стоимость (основная сумма плюс проценты).

Срок 30 лет (n = 360 платежей)

| Годовая ставка | Ежемесячный платёж (M) | Всего процентов | Общая стоимость |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

Срок 15 лет (n = 180 платежей)

| Годовая ставка | Ежемесячный платёж (M) | Всего процентов | Общая стоимость |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

Выделяются два закономерности. Во-первых, более высокая ставка повышает как ежемесячный платёж, так и общий процент при любом сроке. Во-вторых, более короткий 15-летний срок предполагает заметно больший ежемесячный платёж, но значительно меньшие общие процентные расходы — например, при 7% 15-летний кредит обходится примерно на $233,160 дешевле в процентах, чем 30-летний, несмотря на больший ежемесячный расход.

Основные термины ипотеки — определения

- Основная сумма (P)

- Заимствованная сумма — первоначальный баланс кредита перед началом начисления процентов. В формуле это начальное значение, которое уменьшается с течением времени.

- Годовая процентная ставка

- Годовая номинальная ставка, взимаемая с остающегося баланса, выраженная в процентах (например, 6%). Это цифра, указываемая кредиторами до учёта каких-либо комиссий.

- Ежемесячная ставка (r)

- Годовая ставка, преобразованная в десятичное выражение за месяц, рассчитываемая как \( r = \dfrac{\text{годовая ставка (\%)}}{1200} \). Годовая ставка 6% даёт \( r = 0.005 \).

- Срок

- Длительность кредита в годах. При умножении на 12 она даёт \( n \) — общее количество ежемесячных платежей — срок в 30 лет означает \( n = 360 \).

- Амортизация

- Процесс погашения кредита посредством фиксированных периодических платежей, которые покрывают как проценты, так и основную сумму, так что баланс достигает нуля к концу срока.

- Ежемесячный платёж (M)

- Фиксированная сумма, выплачиваемая каждый месяц, объединяющая проценты на текущий баланс и часть основной суммы. Это результат формулы амортизации.

- Всего процентов

- Сумма всех процентов, выплаченных в течение жизни кредита, равна \( (M \times n) - P \).

- Общая стоимость

- Основная сумма плюс всего процентов, равна \( M \times n \) — полная сумма, выплачиваемая в течение срока.

- ПМО и условное депонирование (исключено)

- Этот калькулятор оценивает только основную сумму и проценты. Он не включает страхование ипотеки (ПМО), налоги на имущество или страхование домовладельцев, которые часто собираются через условный счёт и могут значительно увеличить фактический ежемесячный счёт.

Интерпретация вашего результата

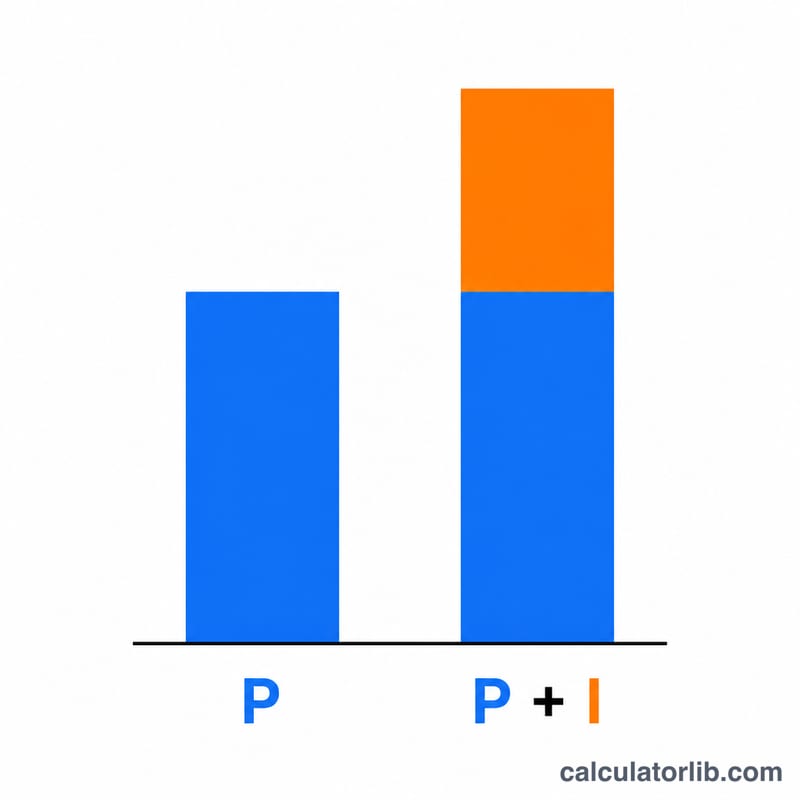

Ежемесячный платёж (M) — это фиксированная сумма, которую вы платите каждый месяц в течение всего срока, чтобы полностью погасить кредит. Всего процентов — это всё, что вы платите сверх заимствованной основной суммы, а общая стоимость — это основная сумма плюс проценты — полная сумма, выплачиваемая в течение всех \( n \) платежей.

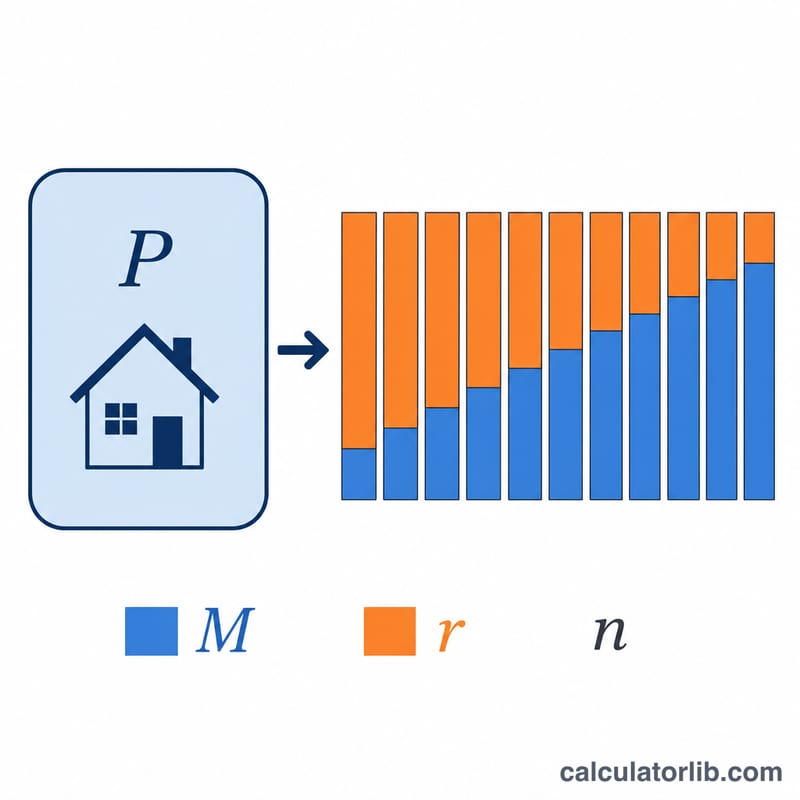

Хотя платёж постоянный, его состав меняется с течением времени. В начале амортизируемого кредита большая часть каждого платежа идёт на проценты, потому что проценты начисляются на большой остающийся баланс. По мере уменьшения баланса всё большая доля каждого платежа идёт на основную сумму. Вот почему дополнительные выплаты основной суммы в начале периода снижают общие проценты больше, чем такие же дополнительные выплаты, произведённые позже. Детальную помесячную разбивку можно получить с помощью плана амортизации.

Два структурных фактора снижают проценты, которые вы платите: более низкая процентная ставка снижает стоимость заимствования каждый месяц, а более короткий срок означает меньше платежей и меньше времени для начисления процентов — хотя более короткий срок повышает ежемесячный платёж. Таблицы сценариев выше непосредственно иллюстрируют оба эффекта.

Помните, что эта цифра — это оценка только основной суммы и процентов. Ваш фактический платёж по жилищному кредиту может быть выше после добавления налогов на имущество, страхования домовладельцев и ПМО, и он исключает какие-либо комиссии кредитора или пункты. Это общая информация, а не финансовый совет; проконсультируйтесь с квалифицированным ипотечным специалистом для получения рекомендаций, специфичных для вашей ситуации.