Что такое кредитный калькулятор ACB на авто?

Калькулятор автокредита ACB рассчитывает фиксированный ежемесячный платёж (EMI), который вы будете вносить по автокредиту, а также общую сумму процентов и полную сумму выплат за весь срок. В основе лежит стандартная формула аннуитетного погашения, поэтому он подходит для любого автокредита с фиксированной ставкой — независимо от валюты. ACB — это банк, ориентированный на вьетнамский рынок, но сама математика расчёта универсальна, и в России условия конкретного банка и порядок начисления процентов могут отличаться.

Как пользоваться калькулятором

Введите три значения: сумму кредита (тело займа, которое финансируется), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переводит годовую ставку в месячную, а срок — в месяцы, после чего показывает ваш ежемесячный платёж (EMI), общую сумму процентов и итоговую сумму всех выплат.

Разбор формулы

Ежемесячный платёж рассчитывается по формуле $$\text{EMI} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ где P — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка ÷ 1200), а \(n\) — количество ежемесячных платежей (годы × 12). Каждый платёж покрывает проценты, начисленные за месяц, плюс часть основного долга, поэтому остаток задолженности постепенно уменьшается и к последнему платежу обнуляется.

Пример расчёта

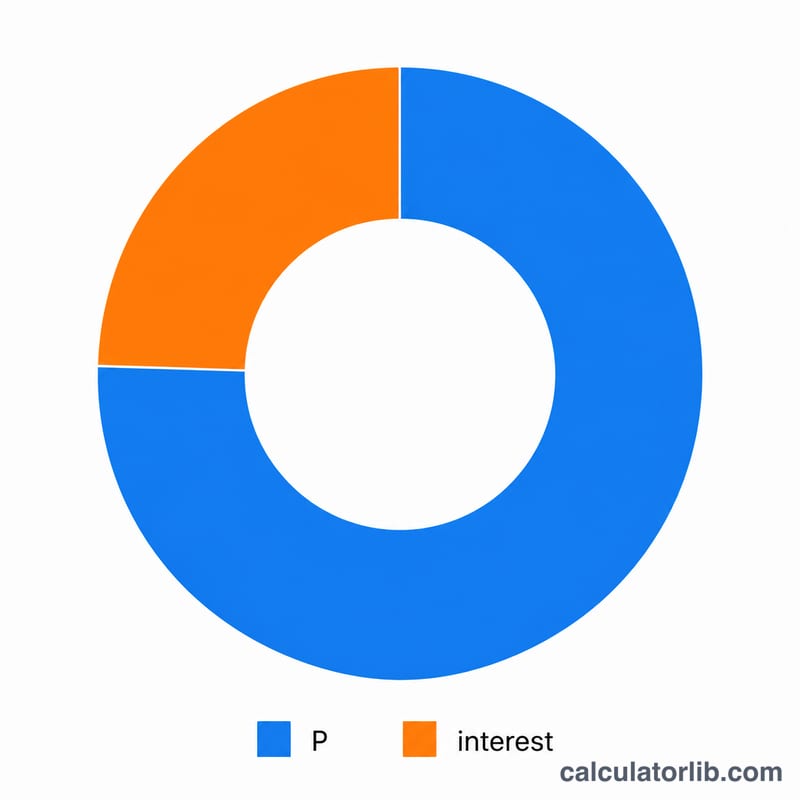

Допустим, вы берёте 20 000 под 7% годовых на 5 лет. Тогда \(r = 7 \div 1200 = 0{,}0058333\), \(n = 60\). Множитель \((1+r)^{60} \approx 1{,}41763\), и платёж составит $$\text{EMI} \approx \frac{20\,000 \times 0{,}0058333 \times 1{,}41763}{0{,}41763} \approx \mathbf{396{,}02}$$ в месяц. За 60 месяцев вы выплатите около 23 761,44 в общей сложности, из которых примерно 3 761,44 — это проценты.

ЕМИ По различным сценариям кредитов

В таблице ниже показано, как меняются ежемесячная ЕМИ, общие проценты и общая сумма погашения при изменении суммы кредита, годовой процентной ставки и срока. ЕМИ рассчитывается по стандартной формуле уменьшающегося остатка \(\text{ЕМИ} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\), где \(r\) — месячная ставка и \(n\) — количество месяцев. Общая сумма погашения составляет \(\text{ЕМИ} \times n\), а общие проценты — это общая сумма погашения минус основная сумма.

| Сумма кредита | Годовая ставка | Срок | Ежемесячная ЕМИ | Общие проценты | Общая сумма погашения |

|---|---|---|---|---|---|

| 20,000 | 7% | 3 года | 617.54 | 2,231.44 | 22,231.44 |

| 20,000 | 7% | 5 лет | 396.02 | 3,761.44 | 23,761.44 |

| 20,000 | 7% | 7 лет | 301.77 | 5,348.70 | 25,348.70 |

| 20,000 | 9% | 5 лет | 415.17 | 4,910.06 | 24,910.06 |

| 30,000 | 8% | 5 лет | 608.29 | 6,497.51 | 36,497.51 |

| 30,000 | 8% | 7 лет | 467.49 | 9,269.27 | 39,269.27 |

| 40,000 | 10% | 5 лет | 849.88 | 10,992.99 | 50,992.99 |

Обратите внимание, что увеличение срока снижает ежемесячную ЕМИ, но увеличивает общий размер выплачиваемых процентов, в то время как более высокая ставка повышает как ЕМИ, так и общие проценты.

Объяснение ключевых терминов

- ЕМИ (Равный ежемесячный платеж)

- Фиксированная сумма, которую вы платите каждый месяц, состоящая из процентов и основной суммы, так что кредит полностью погашается к концу срока.

- Основная сумма (P)

- Первоначальная сумма кредита, полученная до добавления каких-либо процентов.

- Годовая процентная ставка

- Годовая номинальная ставка, установленная по кредиту, выраженная в процентах.

- Месячная процентная ставка (r)

- Годовая ставка, переведённая в десятичное выражение в месяц: \(r = \dfrac{\text{Годовая ставка (\%)}}{1200}\). Например, 7% в год становится \(0.07/12 \approx 0.005833\) в месяц.

- Срок (n)

- Общее количество ежемесячных платежей, равное \(12 \times \text{лет}\). Кредит на 5 лет имеет \(n = 60\) платежей.

- Амортизация

- Процесс погашения кредита через равные плановые платежи, при котором каждая ЕМИ постепенно снижает остающийся баланс.

- Общие проценты

- Полная стоимость заимствования в течение срока кредита: \(\text{Общие проценты} = (\text{ЕМИ} \times n) - P\).

- Общая сумма погашения

- Сумма всех ЕМИ, выплачиваемых в течение срока: \(\text{ЕМИ} \times n\), равная основной сумме плюс общие проценты.

Понимание вашего результата

Ваша рассчитанная ЕМИ остаётся одинаковой каждый месяц на протяжении всего срока кредита. Хотя размер платежа фиксирован, его внутренняя структура меняется со временем. В первые месяцы большая часть каждой ЕМИ идёт на проценты, потому что остающийся баланс высок. По мере снижения баланса доля процентов уменьшается, и всё большая часть каждого платежа идёт на погашение основной суммы.

Например, по кредиту в 20,000 под 7% на 5 лет ЕМИ составляет примерно 396.02 в месяц. Первый платеж включает примерно 116.67 процентов (20,000 \(\times\) 0.07/12) и остальное уменьшает основную сумму; к последнему платежу почти вся сумма идёт на основную сумму. Чтобы увидеть это в разбивке по месяцам, посмотрите полную раскладку в Калькулятор графика амортизации кредита ACB.

Показатель общие проценты представляет истинную стоимость заимствования — дополнительную сумму, которую вы платите сверх первоначальной суммы кредита. Более длительный срок снижает вашу ежемесячную ЕМИ, но увеличивает общие проценты, в то время как более короткий срок делает противоположное.

Примечание: Эти цифры охватывают только основную сумму кредита и проценты. Они не включают регистрационные сборы, страховку, сборы за обработку, налог с продаж и любые другие расходы, которые может добавить ваш кредитор или дилер. Всегда подтверждайте окончательные условия в ACB перед подписанием. Это общая информация, а не профессиональный финансовый совет.

Часто задаваемые вопросы

Учитываются ли налоги и комиссии? Нет. Расчёт включает только основной долг и проценты. Регистрационные сборы, страховка и комиссии за оформление в него не входят.

А если ставка 0%? Тогда калькулятор равномерно распределяет сумму кредита по всем месяцам: \(\text{EMI} = P \div n\).

Можно ли указать дробный срок? Да — например, 4,5 года равны 54 месяцам, и калькулятор корректно обрабатывает нецелое число лет.