ACB कार लोन कैलकुलेटर क्या है?

ACB कार लोन कैलकुलेटर आपको बताता है कि कार लोन पर हर महीने कितनी तय किस्त (EMI) चुकानी होगी, साथ ही पूरी अवधि में कितना कुल ब्याज और कुल राशि चुकानी पड़ेगी। यह कैलकुलेटर मानक अमॉर्टाइज़िंग लोन फ़ॉर्मूले पर आधारित है, इसलिए यह किसी भी फिक्स्ड-रेट कार लोन के लिए काम करता है — चाहे मुद्रा कोई भी हो। ध्यान दें कि ACB एक विदेशी बैंक है; भारत में लोन की शर्तें और ब्याज दरें अलग हो सकती हैं, लेकिन EMI की गणित हर जगह एक जैसी रहती है।

इसका उपयोग कैसे करें

सिर्फ़ तीन चीज़ें भरें: लोन राशि (जितनी रकम आप उधार ले रहे हैं), सालाना ब्याज दर (प्रतिशत में), और लोन की अवधि (वर्षों में)। कैलकुलेटर सालाना दर को मासिक दर में और अवधि को महीनों में बदल देता है, और फिर आपकी मासिक EMI, कुल चुकाए जाने वाला ब्याज, और सभी किस्तों का कुल योग दिखा देता है।

फ़ॉर्मूला समझें

EMI की गणना इस तरह होती है:

$$\text{EMI} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$जहाँ \(P\) मूल राशि है, \(r\) मासिक ब्याज दर है (सालाना दर \(\div 1200\)), और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष \(\times 12\))। हर किस्त में उस महीने का ब्याज और मूल राशि का एक हिस्सा शामिल होता है, इसलिए बकाया राशि धीरे-धीरे घटते हुए आख़िरी किस्त तक शून्य हो जाती है।

उदाहरण के साथ समझें

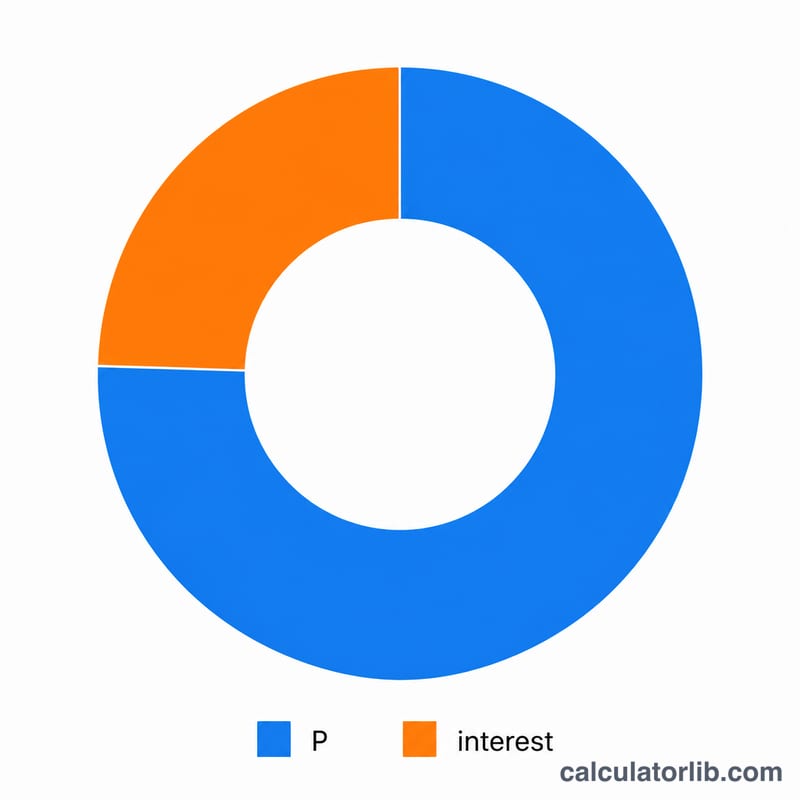

मान लीजिए आप 7% सालाना ब्याज पर 5 साल के लिए 20,000 उधार लेते हैं। तब \(r = 7 \div 1200 = 0.0058333\), और \(n = 60\)। फिर \((1+r)^{60} \approx 1.41763\) होता है, जिससे $$\text{EMI} \approx \frac{20{,}000 \times 0.0058333 \times 1.41763}{0.41763} \approx 396.02$$ प्रति माह आती है। 60 महीनों में आप कुल लगभग 23,761.44 चुकाते हैं, जिसमें से करीब 3,761.44 सिर्फ़ ब्याज होता है।

विभिन्न ऋण परिस्थितियों में EMI

नीचे दी गई तालिका दिखाती है कि जब आप ऋण राशि, वार्षिक ब्याज दर और अवधि में परिवर्तन करते हैं तो मासिक EMI, कुल ब्याज और कुल पुनर्भुगतान कैसे बदलते हैं। EMI की गणना मानक अवशेषी-संतुलन सूत्र \(\text{EMI} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\) से की जाती है, जहां \(r\) मासिक दर है और \(n\) महीनों की संख्या है। कुल पुनर्भुगतान \(\text{EMI} \times n\) है, और कुल ब्याज कुल पुनर्भुगतान घटा मूलधन है।

| ऋण राशि | वार्षिक दर | अवधि | मासिक EMI | कुल ब्याज | कुल पुनर्भुगतान |

|---|---|---|---|---|---|

| 20,000 | 7% | 3 वर्ष | 617.54 | 2,231.44 | 22,231.44 |

| 20,000 | 7% | 5 वर्ष | 396.02 | 3,761.44 | 23,761.44 |

| 20,000 | 7% | 7 वर्ष | 301.77 | 5,348.70 | 25,348.70 |

| 20,000 | 9% | 5 वर्ष | 415.17 | 4,910.06 | 24,910.06 |

| 30,000 | 8% | 5 वर्ष | 608.29 | 6,497.51 | 36,497.51 |

| 30,000 | 8% | 7 वर्ष | 467.49 | 9,269.27 | 39,269.27 |

| 40,000 | 10% | 5 वर्ष | 849.88 | 10,992.99 | 50,992.99 |

ध्यान दें कि अवधि को लंबा करने से मासिक EMI कम हो जाता है लेकिन कुल ब्याज अधिक हो जाता है, जबकि उच्च दर EMI और कुल ब्याज दोनों को बढ़ाती है।

प्रमुख शर्तें समझाई गई हैं

- EMI (समान मासिक किस्त)

- निश्चित राशि जो आप हर महीने का भुगतान करते हैं, जिसमें ब्याज और मूलधन दोनों शामिल होते हैं, ताकि ऋण अवधि के अंत तक पूरी तरह चुकाया जा सके।

- मूलधन (P)

- मूल ऋण राशि जो किसी भी ब्याज के जोड़े जाने से पहले उधार ली गई थी।

- वार्षिक ब्याज दर

- ऋण पर उद्धृत वार्षिक नाममात्र दर, प्रतिशत के रूप में व्यक्त की जाती है।

- मासिक ब्याज दर (r)

- वार्षिक दर को प्रति-माह दशमलव में परिवर्तित किया गया: \(r = \dfrac{\text{वार्षिक दर (\%)}}{1200}\)। उदाहरण के लिए, प्रति वर्ष 7% प्रति माह \(0.07/12 \approx 0.005833\) हो जाता है।

- अवधि (n)

- कुल मासिक भुगतानों की संख्या, \(12 \times \text{वर्ष}\) के बराबर। एक 5-वर्ष के ऋण में \(n = 60\) भुगतान होते हैं।

- परिशोधन

- अनुसूचित समान भुगतानों के माध्यम से ऋण का पुनर्भुगतान करने की प्रक्रिया, जहां प्रत्येक EMI धीरे-धीरे बकाया शेष को कम करता है।

- कुल ब्याज

- ऋण के जीवन काल में उधार लेने की पूरी लागत: \(\text{कुल ब्याज} = (\text{EMI} \times n) - P\)।

- कुल पुनर्भुगतान

- अवधि में दिए गए सभी EMI का योग: \(\text{EMI} \times n\), मूलधन जमा कुल ब्याज के बराबर।

अपने परिणाम को समझना

आपकी गणना की गई EMI ऋण की पूरी अवधि के लिए हर महीने समान रहती है। हालांकि भुगतान राशि निश्चित है, समय के साथ इसकी आंतरिक संरचना बदलती है। शुरुआती महीनों में, प्रत्येक EMI का एक बड़ा हिस्सा ब्याज की ओर जाता है क्योंकि बकाया शेष अधिक होता है। जैसे-जैसे शेष घटता है, ब्याज का हिस्सा सिकुड़ता है और प्रत्येक भुगतान का एक बढ़ता हुआ हिस्सा मूलधन को चुकाने की ओर जाता है।

उदाहरण के लिए, 5 वर्षों में 7% पर 20,000 के ऋण पर, EMI लगभग 396.02 प्रति माह है। पहले भुगतान में लगभग 116.67 ब्याज (20,000 \(\times\) 0.07/12) शामिल है और बाकी मूलधन को कम करता है; अंतिम भुगतान तक लगभग पूरी राशि मूलधन है। इसे महीने दर महीने देखने के लिए, ACB ऋण परिशोधन अनुसूची कैलकुलेटर में पूर्ण विवरण देखें।

कुल ब्याज आंकड़ा उधार लेने की वास्तविक लागत का प्रतिनिधित्व करता है — मूल ऋण राशि से परे जो अतिरिक्त राशि आप देते हैं। एक लंबी अवधि आपकी मासिक EMI को कम करती है लेकिन कुल ब्याज को बढ़ाती है, जबकि एक छोटी अवधि विपरीत करती है।

नोट: ये आंकड़े केवल ऋण मूलधन और ब्याज को कवर करते हैं। ये पंजीकरण शुल्क, बीमा, प्रसंस्करण शुल्क, बिक्रय कर और कोई अन्य लागत को बाहर करते हैं जो आपका ऋणदाता या डीलर जोड़ सकता है। हस्ताक्षर करने से पहले हमेशा ACB के साथ अंतिम शर्तों की पुष्टि करें। यह सामान्य जानकारी है, पेशेवर वित्तीय सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स या शुल्क शामिल हैं? नहीं। यह सिर्फ़ मूल राशि और ब्याज की गणना करता है। रजिस्ट्रेशन, बीमा और प्रोसेसिंग फ़ीस इसमें शामिल नहीं हैं।

अगर मेरी ब्याज दर 0% हो तो? ऐसी स्थिति में कैलकुलेटर मूल राशि को सभी महीनों में बराबर बाँट देता है, यानी \(\text{EMI} = P \div n\)।

क्या मैं आधे-अधूरे साल की अवधि डाल सकता हूँ? हाँ — जैसे 4.5 साल यानी 54 महीने। कैलकुलेटर पूर्णांक न होने वाली अवधि को भी आसानी से संभाल लेता है।