ACB 자동차 대출 계산기란?

ACB 자동차 대출 계산기는 자동차 대출을 받을 때 매달 갚아야 하는 고정 월 상환금(EMI)은 물론, 대출 기간 전체에 걸쳐 부담하게 되는 총이자와 총상환액까지 한 번에 계산해 줍니다. 표준 원리금 균등상환(amortizing) 공식을 사용하므로, 통화에 관계없이 고정금리 자동차 대출이라면 어디에나 적용할 수 있습니다. (ACB는 베트남의 아시아상업은행을 가리키지만, 계산 방식은 동일하게 적용됩니다.)

사용 방법

세 가지 값만 입력하면 됩니다. 대출 금액(실제로 빌리는 원금), 연이율(퍼센트), 그리고 대출 기간(연 단위)입니다. 계산기는 연이율을 월이율로, 기간을 개월 수로 환산한 뒤 월 상환금(EMI), 대출 기간 동안 내야 할 총이자, 그리고 모든 상환금의 합계를 알려줍니다.

계산 공식 풀이

EMI는 다음 공식으로 계산합니다. $$\text{EMI} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ 여기서 \(P\)는 원금, \(r\)은 월이율(연이율 ÷ 1200), \(n\)은 총 상환 횟수(연수 × 12)입니다. 매달 내는 금액은 그달에 발생한 이자와 원금 상환분을 함께 포함하므로, 잔액은 점점 줄어들어 마지막 회차에 0이 됩니다.

예시로 보는 계산

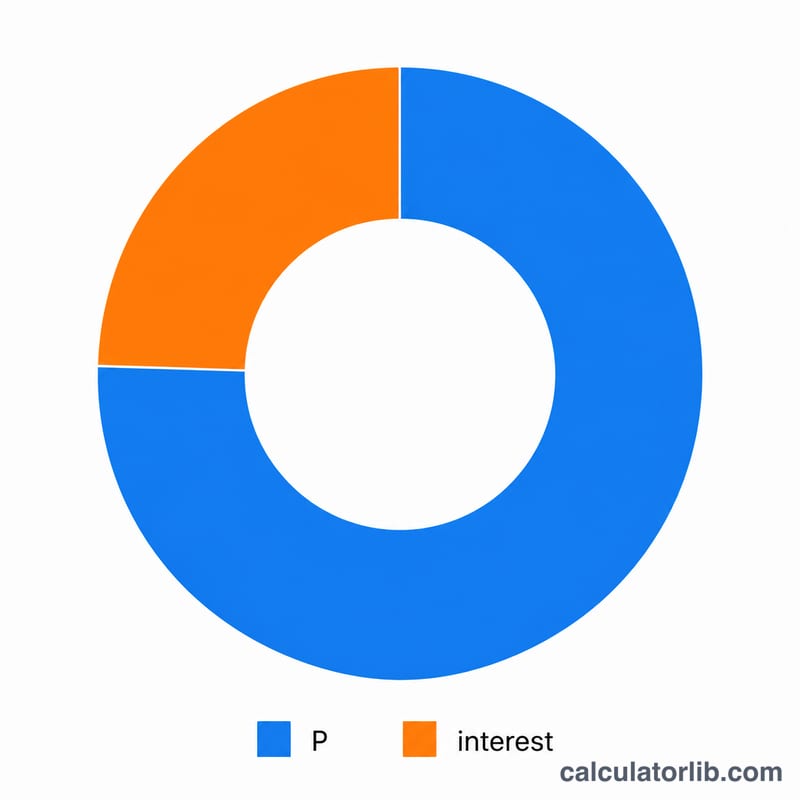

예를 들어 20,000을 연 7% 금리로 5년 동안 빌린다고 가정해 봅시다. 이 경우 \(r = 7 \div 1200 = 0.0058333\), \(n = 60\)입니다. \((1+r)^{60} \approx 1.41763\)이므로, $$\text{EMI} \approx \frac{20{,}000 \times 0.0058333 \times 1.41763}{0.41763} \approx 396.02$$ 가 됩니다. 즉 매달 약 396.02를 내게 됩니다. 60개월 동안 총 약 23,761.44를 상환하며, 이 중 약 3,761.44가 이자입니다.

다양한 대출 시나리오의 EMI

아래 표는 대출 금액, 연이율, 대출 기간을 변경할 때 월간 EMI, 총 이자, 총 상환액이 어떻게 변하는지를 보여줍니다. EMI는 감액식 균등할부금 공식 \(\text{EMI} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\)으로 계산되며, 여기서 \(r\)은 월간 이율이고 \(n\)은 개월 수입니다. 총 상환액은 \(\text{EMI} \times n\)이고, 총 이자는 총 상환액에서 원금을 뺀 금액입니다.

| 대출 금액 | 연이율 | 기간 | 월간 EMI | 총 이자 | 총 상환액 |

|---|---|---|---|---|---|

| 20,000 | 7% | 3년 | 617.54 | 2,231.44 | 22,231.44 |

| 20,000 | 7% | 5년 | 396.02 | 3,761.44 | 23,761.44 |

| 20,000 | 7% | 7년 | 301.77 | 5,348.70 | 25,348.70 |

| 20,000 | 9% | 5년 | 415.17 | 4,910.06 | 24,910.06 |

| 30,000 | 8% | 5년 | 608.29 | 6,497.51 | 36,497.51 |

| 30,000 | 8% | 7년 | 467.49 | 9,269.27 | 39,269.27 |

| 40,000 | 10% | 5년 | 849.88 | 10,992.99 | 50,992.99 |

기간을 연장하면 월간 EMI는 낮아지지만 총 이자는 증가하고, 이율이 높으면 EMI와 총 이자 모두 증가합니다.

주요 용어 설명

- EMI (균등월간 할부금)

- 매월 지불하는 고정 금액으로, 이자와 원금을 모두 포함하며 대출 기간 말에 대출금이 완전히 상환됩니다.

- 원금 (P)

- 이자가 추가되기 전에 빌린 원래 대출 금액입니다.

- 연이율

- 대출에 적용되는 연간 명목 이율로, 백분율로 표시됩니다.

- 월간 이율 (r)

- 연이율을 월간 소수로 변환한 값: \(r = \dfrac{\text{연이율 (\%)}}{1200}\). 예를 들어 연 7%는 월간 약 \(0.07/12 \approx 0.005833\)입니다.

- 기간 (n)

- 월간 납부 횟수의 총합으로, \(12 \times \text{년도}\)와 같습니다. 5년 대출의 경우 \(n = 60\)회의 납부가 있습니다.

- 상환 계획

- 정기적으로 동일한 금액을 지불하여 대출을 상환하는 과정으로, 각 EMI는 미결제 잔액을 점진적으로 감소시킵니다.

- 총 이자

- 대출 기간 동안의 전체 차입 비용: \(\text{총 이자} = (\text{EMI} \times n) - P\).

- 총 상환액

- 기간 동안 지불한 모든 EMI의 합: \(\text{EMI} \times n\)으로, 원금에 총 이자를 더한 값입니다.

계산 결과 이해하기

계산된 EMI는 대출 기간 전체에서 매월 동일하게 유지됩니다. 지불 금액은 고정되어 있지만, 시간에 따라 내부 구성이 변합니다. 초반 몇 개월에는 미결제 잔액이 높기 때문에 각 EMI의 많은 부분이 이자에 할당됩니다. 잔액이 감소함에 따라 이자 부분은 줄어들고 각 납부의 점점 더 많은 부분이 원금 상환에 할당됩니다.

예를 들어 7%의 금리로 5년에 걸쳐 20,000을 대출받은 경우, EMI는 월간 약 396.02입니다. 첫 번째 납부에는 대략 116.67의 이자(20,000 \(\times\) 0.07/12)가 포함되고 나머지는 원금을 상환하며, 마지막 납부가 되면 거의 전액이 원금입니다. 월별 상세 내역을 보려면 ACB 대출 상환 계획 계산기에서 전체 분석을 확인하세요.

총 이자 수치는 실제 차입 비용을 나타내며, 원래 대출 금액을 초과하여 지불하는 추가 금액입니다. 더 긴 기간은 월간 EMI를 낮추지만 총 이자를 증가시키고, 더 짧은 기간은 그 반대입니다.

참고: 이러한 수치는 대출 원금과 이자만 포함합니다. 등록료, 보험료, 처리 수수료, 판매세 및 대출 기관이나 판매점에서 추가할 수 있는 기타 비용은 제외됩니다. 항상 서명하기 전에 ACB와 최종 조건을 확인하세요. 이는 일반 정보이며 전문 재무 조언이 아닙니다.

자주 묻는 질문(FAQ)

세금이나 수수료도 포함되나요? 아니요. 이 계산기는 순수하게 원금과 이자만 계산합니다. 등록비, 보험료, 대출 취급 수수료 등은 포함되지 않습니다.

금리가 0%이면 어떻게 되나요? 이 경우 원금을 전체 개월 수로 균등하게 나누므로 \(\text{EMI} = P \div n\)이 됩니다.

기간을 소수로 입력해도 되나요? 네, 가능합니다. 예를 들어 4.5년은 54개월이며, 계산기는 정수가 아닌 연수도 정확히 처리합니다.