ACB 대출 한도 계산기란?

이 계산기는 월 소득, 대출 기관이 적용하는 총부채상환비율(DTI) 한도, 금리, 상환 기간을 바탕으로 받을 수 있는 최대 대출 금액을 추정해 줍니다. 먼저 소득으로 감당할 수 있는 최대 월 상환액을 구한 뒤, 표준 원리금균등상환 공식을 이용해 그 상환액을 현재가치 기준의 대출 원금으로 환산하는 방식입니다. 통화에 구애받지 않으므로 모든 금액을 동일한 통화 단위로 입력하면 됩니다. (참고: ACB는 베트남 등 해외 은행의 대출 기준을 모델로 한 도구이며, 한국의 DTI·DSR 규제와는 산정 방식이 다를 수 있습니다.)

사용 방법

세전 월 소득, 대출 기관이 적용하는 최대 DTI 비율(보통 36~43%), 연 금리, 상환 기간(년)을 입력하세요. 결과로는 최대 대출 가능 금액과 함께 그에 따른 월 상환액, 전체 기간 동안의 총 상환액, 총 이자가 표시됩니다.

계산 공식 풀이

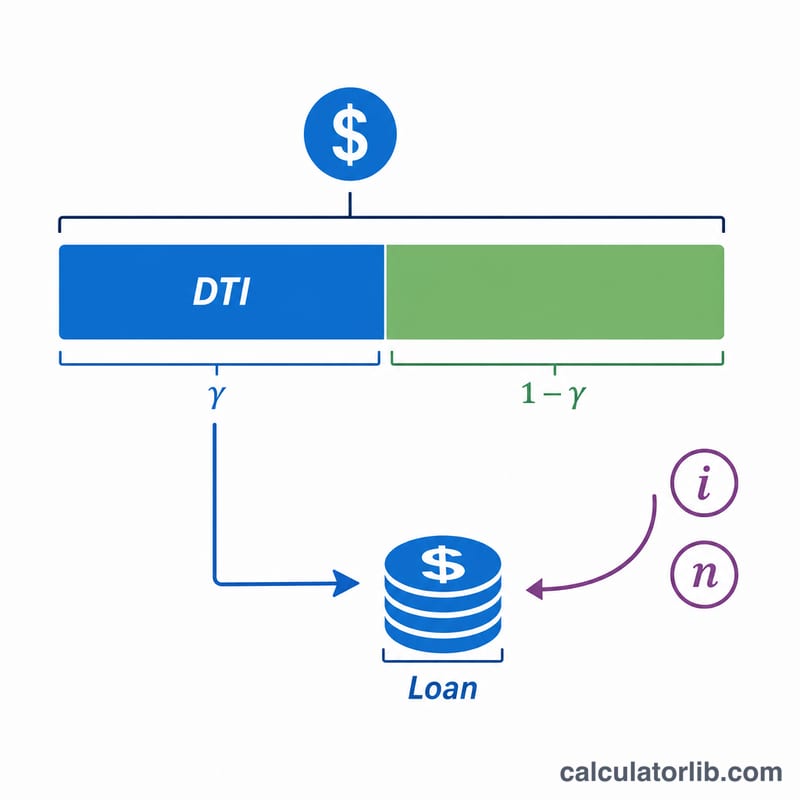

먼저 최대 월 상환액은 다음과 같이 계산합니다: $$\text{최대 EMI} = \text{소득} \times \text{DTI\%}$$ 그다음 대출 가능 원금은 이 상환액 흐름의 현재가치로 구합니다: $$\text{최대 대출액} = \text{최대 EMI} \times \dfrac{1-(1+i)^{-n}}{i}$$ 여기서 \(i\)는 월 금리(연 금리 ÷ 12 ÷ 100), \(n\)은 총 상환 횟수(연수 × 12)입니다.

계산 예시

월 소득이 5,000, DTI 한도가 40%, 연 금리가 7%, 상환 기간이 20년이라고 가정해 봅시다. 최대 EMI는 $$\text{최대 EMI} = 5{,}000 \times 0.40 = 2{,}000$$ 입니다. 월 금리 \(i = 0.07 \div 12 \approx 0.0058333\), 상환 횟수 \(n = 240\)이 됩니다. $$\text{최대 대출액} = 2{,}000 \times \dfrac{1-(1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$ 총 상환액 \(= 2{,}000 \times 240 = 480{,}000\)이므로 총 이자는 약 222,048이 됩니다.

전형적인 DTI 한계 및 금리 범위

대출자들은 채무-소득(DTI) 비율을 통해 상환 능력을 나타냅니다 — 월 총소득 중 채무 상환에 사용되는 비율입니다. 일반적으로 두 가지 버전이 사용됩니다:

- 프론트엔드(주택) DTI: 주택 비용만 포함(모기지 원금, 이자, 세금, 보험). 일반적인 지침은 28%입니다.

- 백엔드(총합) DTI: 모든 반복되는 채무 상환(주택 비용 플러스 자동차 대출, 학자금 대출, 신용카드, 개인 대출). 전통적인 관례적 기준은 36%입니다.

이는 종종 28/36 규칙으로 요약됩니다. 다른 널리 참고되는 기준선:

| 지침 | DTI 기준선 | 맥락 |

|---|---|---|

| 관례적 상환 능력 한계 | 36% 백엔드 | 총 채무에 대한 보수적 대출 기준 |

| 적격 모기지(QM) 한계 | 43% 백엔드 | 오래되고 널리 인정된 미국의 상환 능력 기준점 |

| 확대된 / 자동화된 인수 | 약 45–50%까지 | 강력한 신용, 준비금, 또는 보완 요소가 있을 때 가능 |

전형적인 무담보 개인 대출 금리는 일반적으로 담보가 있는 모기지나 자동차 금리보다 높습니다. 담보가 없기 때문입니다. 상환 능력을 평가할 때, 대출자가 기술적으로 허용하는 최대치보다는 본인이 편안하게 상환할 수 있는 DTI를 사용하십시오 — 36% 백엔드 수치 근처에 머무르면 긴급상황과 금리 변화에 대비한 여유를 남길 수 있습니다. 항상 구체적인 대출자에게 현재 금리 범위를 확인하십시오. 가격 책정은 신용 프로필, 대출 규모, 대출 기간에 따라 달라집니다.

자주 묻는 질문

DTI 비율이란 무엇인가요? 총부채상환비율(DTI)은 월 소득 중 대출 상환에 쓸 수 있도록 대출 기관이 허용하는 비율을 말합니다. DTI 한도가 낮을수록 받을 수 있는 대출 금액도 작아집니다.

이 결과가 대출 승인을 보장하나요? 아니요. 어디까지나 추정치입니다. 실제 승인 여부는 신용 이력, 기존 부채, 대출 기관의 정책에 따라 달라집니다.

기존 부채도 반영되나요? 직접 반영되지는 않습니다. 이미 갚고 있는 대출이 있다면, 남은 상환 여력만큼 DTI 입력값을 낮춰 반영하는 것이 좋습니다.