什么是ACB贷款额度计算器?

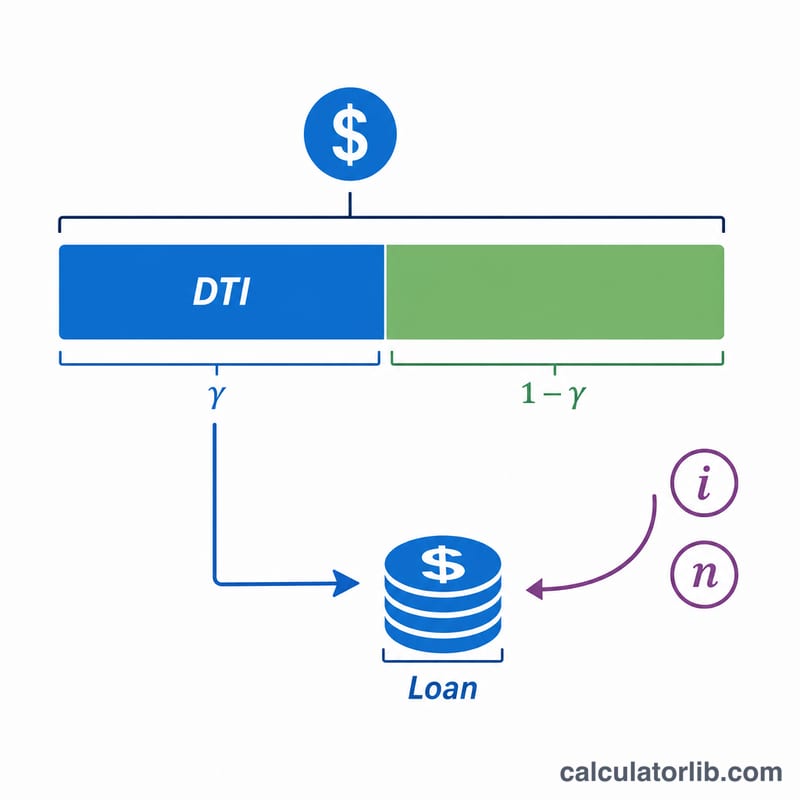

这款计算器可根据你的月收入、贷款机构设定的债务收入比(DTI)上限、利率以及贷款期限,估算你最高能够申请到的贷款金额。它的计算逻辑是:先算出你的收入能够承担的最高月供,再用标准的等额本息(摊还)公式,把这笔月供折算成对应的贷款本金(现值)。该工具不限定货币种类——只要所有金额都使用同一种货币即可。需要说明的是,ACB(Asia Commercial Bank,亚洲商业银行)是越南的一家银行,本工具采用的是通行的DTI测算方法,若你身处中国或其他国家,本地银行的具体审批规则可能有所不同,结果仅供参考。

使用方法

输入你的税前月收入、贷款机构采用的最高DTI比率(常见区间为36%–43%)、年利率以及以"年"为单位的贷款期限。计算结果会显示:你最高可申请的贷款额度、对应的每月还款额、整个期限内的还款总额,以及累计支付的利息。

计算公式详解

第一步,先算出最高月供:最高月供 = 月收入 × DTI%。第二步,可借本金即为这笔月供现金流的现值:最高贷款额 = 最高月供 × [1 − (1 + i)−n] / i。其中,i 为月利率(年利率 ÷ 12 ÷ 100),n 为还款总期数(年限 × 12)。

$$\text{MaxEMI} = \text{Income} \times \text{DTI}$$$$\text{MaxLoan} = \text{MaxEMI} \times \dfrac{1-(1+i)^{-n}}{i}$$

实例演示

假设你的月收入为 5,000,DTI 上限为 40%,年利率为 7%,贷款期限为 20 年。则最高月供 \( = 5{,}000 \times 0.40 = 2{,}000 \)。月利率 \( i = 0.07 \div 12 \approx 0.0058333 \),期数 \( n = 240 \)。最高贷款额 $$= 2{,}000 \times \frac{1 - (1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$ 还款总额 \( = 2{,}000 \times 240 = 480{,}000 \),因此累计利息约为 222,048。

典型债务收入比限额和利率范围

贷款人通过债务收入比 (DTI) 来表示可负担性——即债务支付占总月收入的份额。通常使用两个版本:

- 前端(住房)DTI:仅包括住房成本(抵押贷款本金、利息、税费、保险)。常见的指导原则是 28%。

- 后端(总计)DTI:所有经常性债务支付(住房加上汽车贷款、学生贷款、信用卡、个人贷款)。传统的常规基准是 36%。

这通常总结为 28/36 法则。其他广泛参考的阈值:

| 指导原则 | DTI 阈值 | 背景 |

|---|---|---|

| 常规舒适限额 | 36% 后端 | 总债务的保守借贷标准 |

| 合格抵押贷款 (QM) 限额 | 43% 后端 | 长期的美国偿还能力参考点 |

| 扩展/自动化承保 | 最多约 45–50% | 如有较强的信用、准备金或补偿因素,则可能 |

典型的无担保个人贷款利率通常高于有担保的抵押贷款或汽车贷款,因为没有抵押品。在估计合格性时,使用一个你能舒适地应付的 DTI,而不是贷款人可能在技术上允许的最大值——保持在 36% 后端附近可为紧急情况和利率变化留出余地。始终与特定贷款人核实当前利率范围,因为定价取决于信用档案、贷款规模和期限。

常见问题

什么是DTI比率? 债务收入比(DTI)是指贷款机构允许你将月收入中多大比例用于偿还贷款。DTI上限越低,你能申请到的贷款额度就越小。

计算结果是否代表一定能批贷? 不是。这只是一个估算值。实际能否获批,还取决于你的信用记录、现有负债以及贷款机构的具体政策。

计算时是否考虑了现有负债? 没有直接计入。如果你目前已有其他贷款在还,建议适当调低输入的DTI比率,以反映你剩余的还款能力。