Công cụ tính hạn mức vay ACB là gì?

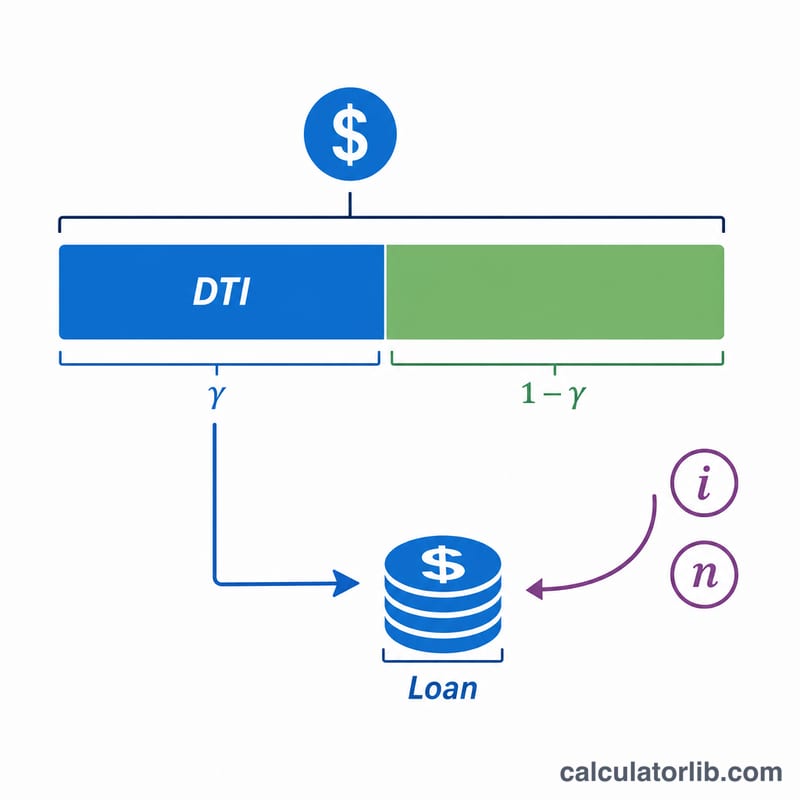

Công cụ này ước tính số tiền vay tối đa mà bạn có thể đủ điều kiện vay, dựa trên thu nhập hằng tháng, giới hạn tỷ lệ nợ trên thu nhập (DTI) của ngân hàng, lãi suất và thời hạn vay. Cách tính diễn ra theo hai bước: trước tiên xác định khoản trả góp hằng tháng lớn nhất mà thu nhập của bạn có thể "gánh" được, sau đó quy đổi khoản trả góp đó thành giá trị hiện tại của khoản vay bằng công thức trả góp tiêu chuẩn. Công cụ không phụ thuộc vào loại tiền tệ — bạn chỉ cần nhập tất cả số tiền theo cùng một đơn vị tiền. Lưu ý: đây là công cụ ước tính tham khảo dựa trên thông lệ vay của Ngân hàng ACB (Việt Nam); kết quả thực tế có thể khác tùy chính sách từng ngân hàng và từng thời điểm.

Cách sử dụng

Nhập thu nhập gộp hằng tháng, tỷ lệ DTI tối đa mà ngân hàng áp dụng (thường từ 36–43%), lãi suất theo năm và thời hạn vay tính bằng năm. Kết quả sẽ cho bạn biết số tiền vay tối đa đủ điều kiện, khoản trả góp hằng tháng tương ứng, tổng số tiền phải trả trong suốt kỳ hạn và tổng tiền lãi.

Giải thích công thức

Trước hết, khoản trả góp hằng tháng tối đa là

$$\text{EMI tối đa} = \text{Thu nhập} \times \text{DTI\%}$$Tiếp theo, số tiền gốc có thể vay chính là giá trị hiện tại của dòng tiền trả góp đó:

$$\text{Số tiền vay tối đa} = \text{EMI tối đa} \times \frac{1-(1+i)^{-n}}{i}$$trong đó \(i\) là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100) và \(n\) là số kỳ trả góp hằng tháng (số năm × 12).

Ví dụ minh họa

Giả sử thu nhập hằng tháng của bạn là 5.000, giới hạn DTI là 40%, lãi suất năm là 7% và thời hạn vay là 20 năm.

$$\text{EMI tối đa} = 5.000 \times 0{,}40 = 2.000$$Lãi suất tháng

$$i = 0{,}07 \div 12 \approx 0{,}0058333 \quad \text{và} \quad n = 240$$$$\text{Số tiền vay tối đa} = 2.000 \times \frac{1-(1{,}0058333)^{-240}}{0{,}0058333} \approx 257.952$$Tổng số tiền phải trả

$$2.000 \times 240 = 480.000$$vậy tổng tiền lãi \(\approx 222.048\).

Giới Hạn DTI Điển Hình và Khoảng Lãi Suất

Các nhà cho vay thể hiện khả năng thanh toán thông qua tỷ lệ nợ trên thu nhập (DTI) — tỷ lệ thu nhập bình quân hàng tháng được sử dụng để trả nợ. Hai phiên bản được sử dụng phổ biến:

- DTI phía trước (nhà ở): chỉ bao gồm chi phí nhà ở (gốc thế chấp, lãi suất, thuế, bảo hiểm). Một hướng dẫn phổ biến là 28%.

- DTI phía sau (tổng cộng): tất cả các khoản thanh toán nợ định kỳ (nhà ở cộng với khoản vay mua xe, khoản vay giáo dục, thẻ tín dụng, khoản vay cá nhân). Tiêu chuẩn thông thường truyền thống là 36%.

Điều này thường được tóm tắt là quy tắc 28/36. Các ngưỡng tham chiếu khác được đề cập rộng rãi:

| Hướng dẫn | Ngưỡng DTI | Bối cảnh |

|---|---|---|

| Giới hạn thoải mái thông thường | 36% phía sau | Tiêu chuẩn cho vay bảo thủ cho tổng nợ |

| Giới hạn Hợp đồng Hợp lệ (QM) | 43% phía sau | Điểm tham chiếu khả năng trả nợ của Hoa Kỳ lâu đời |

| Mở rộng / thẩm định tự động | lên đến ~45–50% | Có thể xảy ra với tín dụng mạnh, dự trữ hoặc các yếu tố bù đắp |

Lãi suất khoản vay cá nhân không được bảo đảm điển hình thường cao hơn lãi suất thế chấp hoặc lãi suất ô tô được bảo đảm vì không có tài sản đảm bảo. Khi ước tính tính đủ tiêu chuẩn, sử dụng DTI mà bạn cảm thấy thoải mái phục vụ thay vì con số tối đa mà nhà cho vay có thể cho phép về mặt kỹ thuật — ở gần mức 36% phía sau để lại chỗ cho các tình huống khẩn cấp và thay đổi lãi suất. Luôn kiểm tra các khoảng lãi suất hiện tại với nhà cho vay cụ thể, vì định giá phụ thuộc vào hồ sơ tín dụng, kích thước khoản vay và thời hạn.

Câu hỏi thường gặp

Tỷ lệ DTI là gì? Tỷ lệ nợ trên thu nhập (Debt-to-Income) là phần thu nhập hằng tháng mà ngân hàng cho phép bạn dùng để trả nợ vay. Giới hạn DTI càng thấp thì số tiền bạn được vay càng nhỏ.

Kết quả có đảm bảo được duyệt vay không? Không. Đây chỉ là con số ước tính. Việc phê duyệt thực tế còn phụ thuộc vào lịch sử tín dụng, các khoản nợ hiện có và chính sách của ngân hàng.

Công cụ có tính đến các khoản nợ hiện tại không? Không tính trực tiếp. Nếu bạn đang phải trả các khoản nợ khác, hãy giảm bớt tỷ lệ DTI nhập vào để phản ánh đúng phần khả năng vay còn lại.