什麼是 ACB 貸款資格試算工具?

這款試算工具會根據你的每月收入、貸款機構設定的負債收入比(DTI)上限、利率以及貸款年期,估算出你最高可借貸的金額。計算邏輯是:先算出你的收入所能負擔的最高每月還款額,再透過標準的本息攤還公式,將這筆還款額換算成相對應的貸款本金(現值)。本工具不限定特定貨幣,只要所有金額都以同一種幣別輸入即可。請注意,ACB(Asia Commercial Bank,亞洲商業銀行)是越南的銀行,相關貸款規定屬越南當地制度;台灣的銀行審核標準與 DTI 上限可能有所不同,本工具僅供概念試算參考。

使用方法

輸入你的每月稅前收入、貸款機構採用的最高 DTI 比率(常見為 36%~43%)、年利率,以及以「年」為單位的貸款年期。計算結果會顯示你最高可貸的金額、對應的每月還款額、整個年期的總還款金額,以及總利息支出。

公式說明

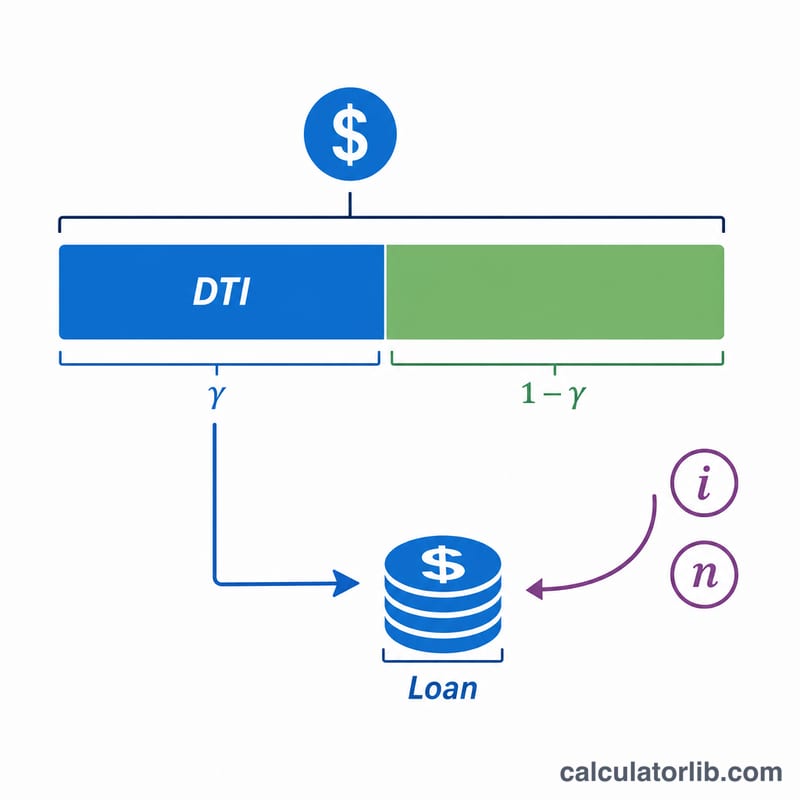

首先,最高每月還款額為 最高月付金=收入 × DTI%。

$$\text{最高月付金} = \text{收入} \times \text{DTI}\%$$接著,可借貸的本金就是這筆還款金流的現值:最高可貸金額=最高月付金 × [1 −(1 + i)−n] / i。

$$\text{最高可貸金額} = \text{最高月付金} \times \dfrac{1-(1+i)^{-n}}{i}$$其中 i 為月利率(年利率 ÷ 12 ÷ 100),n 則為總還款期數(年期 × 12)。

實際範例

假設你的月收入為 5,000,DTI 上限為 40%,年利率 7%,貸款年期 20 年。最高月付金=5,000 × 0.40=2,000。月利率 i=0.07 ÷ 12 ≈ 0.0058333,n=240。最高可貸金額=2,000 × [1 −(1.0058333)−240] / 0.0058333 ≈ 257,952。總還款金額=2,000 × 240=480,000,因此總利息約為 222,048。

$$\text{最高月付金} = 5{,}000 \times 0.40 = 2{,}000$$$$i = \frac{0.07}{12} \approx 0.0058333, \quad n = 240$$$$\text{最高可貸金額} = 2{,}000 \times \frac{1-(1.0058333)^{-240}}{0.0058333} \approx 257{,}952$$$$\text{總還款金額} = 2{,}000 \times 240 = 480{,}000$$

典型的債務收入比限制與利率範圍

貸款人通過債務收入比(DTI)來表達購買力——即總月收入中用於債務償還的比例。通常使用兩個版本:

- 前端(住房)DTI:僅包含住房成本(抵押貸款本金、利息、稅款、保險)。常見的指導原則是28%。

- 後端(總計)DTI:所有經常性債務償還(住房加上汽車貸款、學生貸款、信用卡、個人貸款)。傳統的常規基準是36%。

這通常被總結為28/36規則。其他廣泛參考的門檻值:

| 指導原則 | DTI門檻值 | 背景 |

|---|---|---|

| 常規舒適限制 | 36%後端 | 總債務保守貸款標準 |

| 合格抵押貸款(QM)限制 | 43%後端 | 長期存在的美國還款能力參考點 |

| 擴展/自動化承保 | 約45–50% | 在信用、準備金或補償因素強大的情況下可能 |

典型的無擔保個人貸款利率通常高於有擔保的抵押貸款或汽車貸款利率,因為沒有抵押品。在評估合格性時,請使用您願意服務的DTI,而不是貸款人在技術上可能允許的最高值——保持在36%後端左右會為緊急情況和利率變化留出空間。始終與特定貸款人確認當前利率範圍,因為定價取決於信用狀況、貸款金額和期限。

常見問題

什麼是 DTI 比率?負債收入比(Debt-to-Income)指的是貸款機構允許你用於償還貸款的每月收入比例。DTI 上限越低,代表你能申貸的金額也越少。

試算結果代表一定會核貸嗎?不會。這只是估算值。實際是否核准,仍取決於你的信用紀錄、現有負債情況以及貸款機構的政策。

計算結果有把現有負債算進去嗎?沒有直接納入。如果你目前已有其他貸款還款,建議自行調低 DTI 的輸入值,以反映你真正剩餘的還款能力。