¿Qué es la calculadora de elegibilidad de préstamos ACB?

Esta calculadora estima el importe máximo de préstamo al que podrías optar en función de tus ingresos mensuales, el límite de relación deuda-ingresos (DTI) que aplica la entidad, el tipo de interés y el plazo del préstamo. Funciona calculando primero la cuota mensual más alta que tus ingresos pueden asumir y, después, convirtiendo esa cuota en un importe de préstamo mediante la fórmula estándar de amortización. La herramienta es independiente de la divisa: introduce todos los importes en la misma moneda. ACB es una entidad bancaria de Vietnam, por lo que sus criterios pueden diferir de los que aplican los bancos en España o en tu país; úsala como referencia orientativa.

Cómo utilizarla

Introduce tus ingresos mensuales brutos, el ratio DTI máximo que aplica tu entidad (habitualmente entre el 36 % y el 43 %), el tipo de interés anual y el plazo del préstamo en años. El resultado muestra tu préstamo máximo, la cuota mensual correspondiente, el total a devolver durante el plazo y el total de intereses.

La fórmula explicada

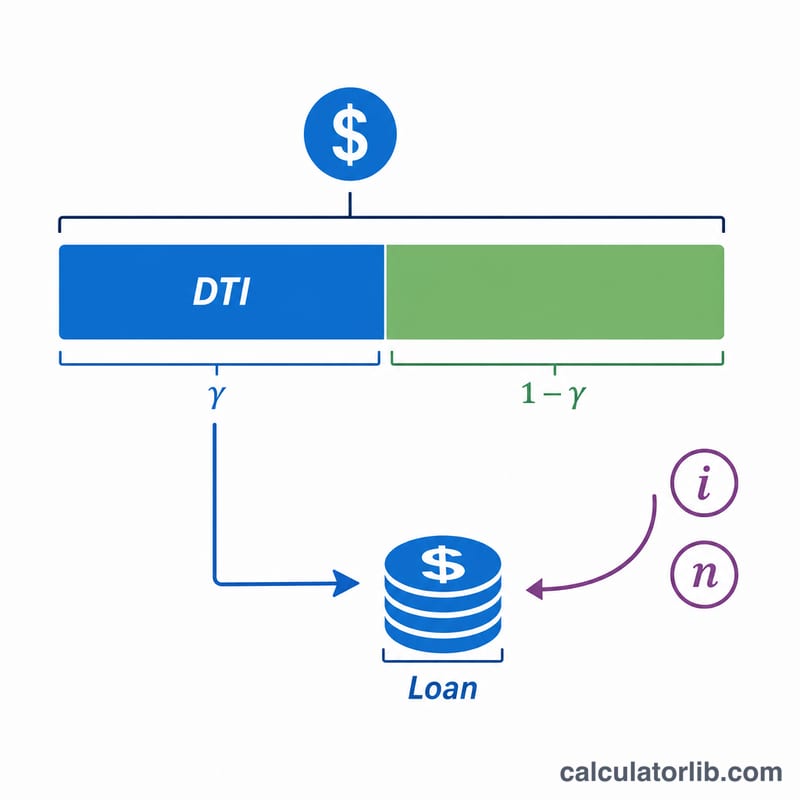

En primer lugar, la cuota mensual máxima es $$\text{Cuota máx.} = \text{Ingresos} \times \text{DTI \%}$$. A continuación, el capital que puedes pedir prestado es el valor actual de ese flujo de pagos: $$\text{Préstamo máx.} = \text{Cuota máx.} \times \frac{1-(1+i)^{-n}}{i}$$, donde \(i\) es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y \(n\) es el número de cuotas mensuales (años × 12).

Ejemplo práctico

Supongamos que tus ingresos mensuales son 5.000, el límite de DTI es del 40 %, el tipo anual es del 7 % y el plazo es de 20 años. Cuota máx. = \(5.000 \times 0{,}40 = 2.000\). El tipo mensual \(i = 0{,}07 \div 12 \approx 0{,}0058333\) y \(n = 240\). Préstamo máx. $$= 2.000 \times \frac{1-(1{,}0058333)^{-240}}{0{,}0058333} \approx 257.952.$$ Total a devolver = \(2.000 \times 240 = 480.000\), por lo que los intereses totales son \(\approx 222.048\).

Límites DTI Típicos y Rangos de Tasas

Los prestamistas expresan la asequibilidad a través del índice de deuda-ingresos (DTI) — la parte de los ingresos brutos mensuales consumida por pagos de deuda. Se utilizan comúnmente dos versiones:

- DTI inicial (de vivienda): solo costos de vivienda (principal hipotecario, interés, impuestos, seguros). Una pauta común es 28%.

- DTI final (total): todos los pagos de deuda recurrentes (vivienda más préstamos de auto, préstamos estudiantiles, tarjetas de crédito, préstamos personales). El punto de referencia convencional tradicional es 36%.

Esto se resume a menudo como la regla de 28/36. Otros umbrales ampliamente referenciados:

| Pauta | Umbral DTI | Contexto |

|---|---|---|

| Límite de comodidad convencional | 36% final | Estándar de préstamo conservador para deuda total |

| Límite de Hipoteca Calificada (QM) | 43% final | Punto de referencia de capacidad de pago de EE. UU. de larga data |

| Suscripción ampliada / automatizada | hasta ~45–50% | Posible con crédito sólido, reservas o factores compensatorios |

Las tasas típicas de préstamos personales sin garantía generalmente son más altas que las tasas hipotecarias o de auto garantizadas porque no hay garantía. Al estimar la elegibilidad, utilice un DTI que se sienta cómodo pagando en lugar del máximo que un prestamista podría técnicamente permitir — mantenerse cerca de la cifra DTI final de 36% deja espacio para emergencias y cambios de tasas. Siempre verifique los rangos de tasas actuales con el prestamista específico, ya que los precios dependen del perfil de crédito, el tamaño del préstamo y el plazo.

Preguntas frecuentes

¿Qué es el ratio DTI? La relación deuda-ingresos es la parte de tus ingresos mensuales que la entidad permite destinar al pago de préstamos. Cuanto menor sea el límite de DTI, menor será el préstamo al que podrás optar.

¿El resultado garantiza la aprobación? No. Es solo una estimación. La aprobación real depende del historial crediticio, las deudas existentes y la política de cada entidad.

¿Tiene en cuenta las deudas que ya tengo? No de forma directa. Si ya pagas otras deudas, reduce el valor del DTI que introduces para reflejar la capacidad de endeudamiento que te queda.