¿Qué es la calculadora de intereses de tarjeta con el método ACB?

Esta calculadora estima los intereses (el cargo financiero) que el emisor de tu tarjeta de crédito sumará a tu cuenta en un ciclo de facturación aplicando el método del saldo diario promedio (ACB, por sus siglas en inglés), el más utilizado por las entidades emisoras. En lugar de cobrar intereses solo sobre el saldo de cierre, este método los calcula sobre el promedio de tu saldo a lo largo de cada día del ciclo. Conviene tener en cuenta que es la práctica habitual en Estados Unidos; en otros países las normas y los métodos de cálculo pueden variar.

Cómo usarla

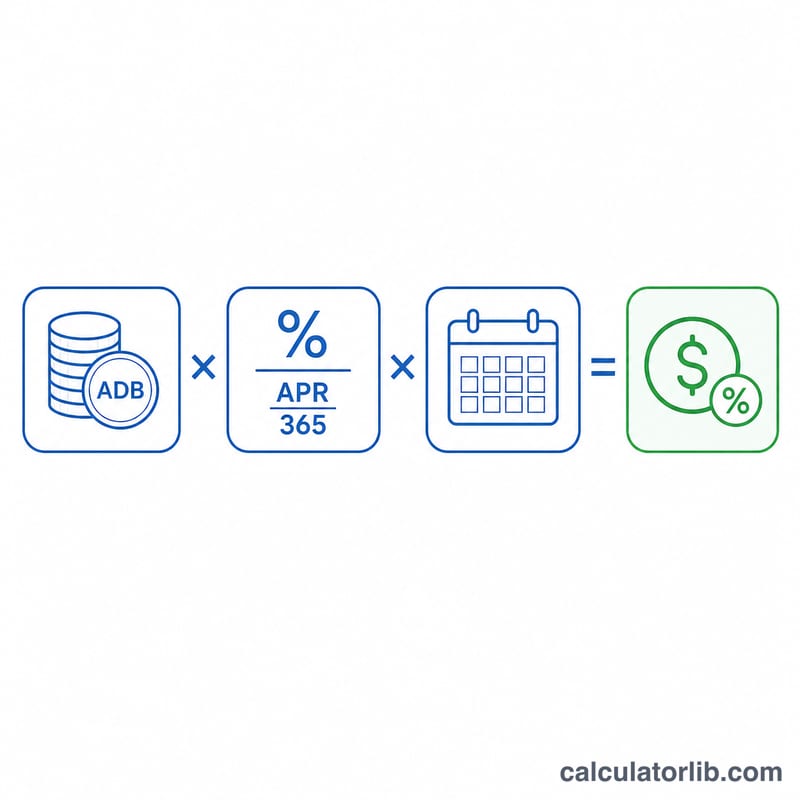

Introduce tres datos: tu saldo diario promedio (la media del saldo de cada día durante el ciclo), la APR (tasa anual) de tu tarjeta en porcentaje y el número de días del ciclo de facturación (normalmente entre 28 y 31). La herramienta te devuelve el importe de los intereses, la tasa periódica diaria, el cargo financiero diario y tu nuevo saldo estimado.

La fórmula, paso a paso

El cálculo es sencillo. Primero conviertes la APR en una tasa periódica diaria dividiéndola entre 365: \( \text{TPD} = \text{APR} \div 365 \). Después multiplicas esa tasa diaria por tu saldo diario promedio y por el número de días del ciclo:

$$\text{Intereses} = \text{Saldo diario promedio} \times \frac{\text{APR}}{365} \times \text{Días del ciclo}$$

La mayoría de los emisores estadounidenses usan un año de 365 días para la tasa diaria, incluso en años bisiestos, que es la convención que aplica esta herramienta.

Ejemplo práctico

Imagina que tu saldo diario promedio es de 1.000 $, tu APR es del 19,99 % y el ciclo de facturación dura 30 días. La tasa periódica diaria es \( 0{,}1999 \div 365 = 0{,}0005477 \). Multiplica: $$1.000 \times 0{,}0005477 \times 30 \approx 16{,}43 \ \$$$ en intereses. Tu nuevo saldo sería de unos 1.016,43 $.

Rangos típicos de APR en tarjetas de crédito

Los APR varían ampliamente según el tipo de tarjeta, el emisor y la solvencia crediticia del titular. Los rangos que se muestran a continuación reflejan los promedios publicados comúnmente en EE. UU. y deben considerarse como orientación general, no garantías. Su APR real se divulga en su acuerdo de tarjeta y en su estado de cuenta mensual.

| Tipo de tarjeta | Rango de APR típico | Notas |

|---|---|---|

| Recompensas / propósito general | ~18% – 28% | Tarjetas de devolución de efectivo y puntos; las tasas dependen mucho de su puntuación crediticia. |

| Transferencia de saldo | 0% introductorio, luego ~17% – 26% | Los períodos promocionales del 0% (a menudo 12–21 meses) revierten a un APR estándar. |

| Tienda / minorista | ~25% – 33% | Frecuentemente entre los APR estándares más altos. |

| Asegurada | ~22% – 28% | Para construir o reconstruir crédito; respaldada por un depósito reembolsable. |

| Adelanto de efectivo | ~25% – 36% | Generalmente más alto que el APR de compra, y el interés normalmente se acumula inmediatamente sin período de gracia. |

Muchas tarjetas tienen APR variables vinculados a la tasa preferencial, lo que significa que la tasa puede cambiar con el tiempo. Siempre confirme la tasa actual antes de depender de ninguna estimación.

Interpretando su resultado

La estimación se construye a partir de algunas cantidades relacionadas que aparecen en un estado de cuenta de tarjeta de crédito típico:

- Tasa periódica diaria (DPR). Este es el APR dividido por 365, expresado como decimal. Para un APR del 19,99%, el DPR es \(19.99\% \div 365 \approx 0.05477\%\) por día. El emisor multiplica esta tasa por su saldo cada día del ciclo.

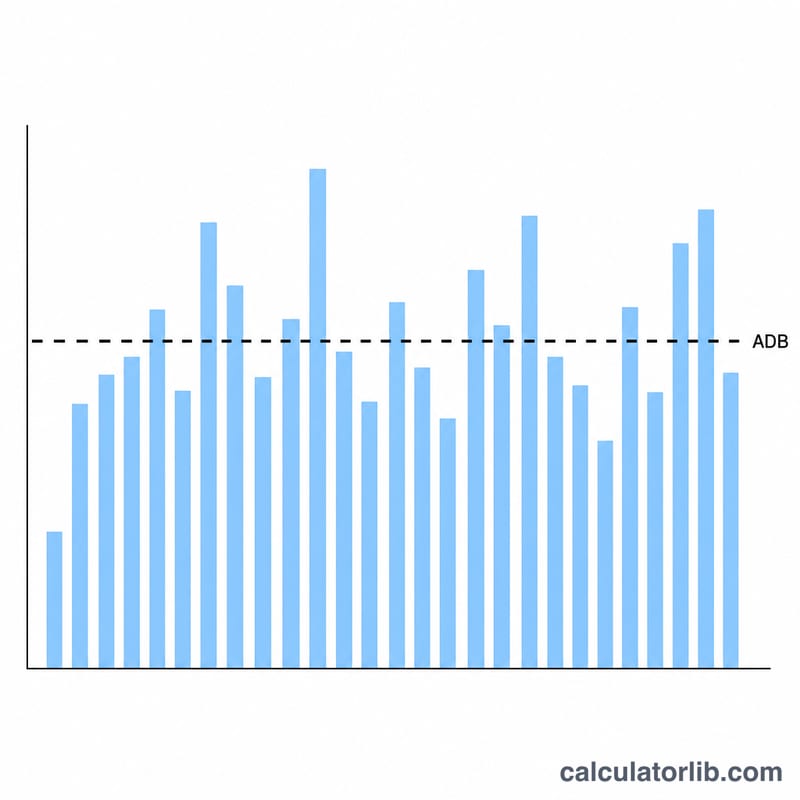

- Saldo diario promedio. En lugar de cobrar interés en una sola instantánea, el método ACB suma su saldo al final de cada día del ciclo y lo divide por el número de días. Las nuevas compras lo aumentan; los pagos lo disminuyen.

- Cargo financiero. Este es el interés en dólares del ciclo — el saldo diario promedio multiplicado por el DPR y por el número de días. Es el número que devuelve esta calculadora.

- Saldo proyectado nuevo. Su saldo anterior más nuevas compras y el cargo financiero, menos pagos y créditos, es igual al saldo que se traslada al siguiente ciclo.

Cómo se compone mes a mes. Si mantiene un saldo, el cargo financiero de este ciclo se suma al saldo, y el interés del siguiente ciclo se calcula sobre esa cantidad mayor. Con el tiempo, esta composición significa que el interés impago en sí mismo comienza a acumular interés, razón por la cual un pequeño cargo mensual puede crecer sustancialmente si solo se realizan pagos mínimos.

El papel de los períodos de gracia. La mayoría de las tarjetas ofrecen un período de gracia en compras: si paga el saldo del estado de cuenta en su totalidad antes de la fecha de vencimiento, no se cobra interés sobre compras para ese ciclo. Mantener cualquier saldo típicamente anula el período de gracia hasta que el saldo se pague en su totalidad nuevamente. Los adelantos de efectivo y muchas transferencias de saldo generalmente no tienen período de gracia, por lo que el interés se acumula desde la fecha de la transacción.

Esta sección es información general sobre cómo funciona el interés de las tarjetas de crédito y no constituye asesoramiento financiero personal. Consulte su acuerdo de titular de tarjeta para los términos exactos que se aplican a su cuenta.

Preguntas frecuentes

¿Qué se considera el saldo diario promedio? Suma el saldo de cada día del ciclo de facturación (incluyendo las nuevas compras y restando los pagos) y divídelo entre el número de días del ciclo.

¿Puedo evitar estos intereses? Sí: si pagas el saldo del estado de cuenta en su totalidad antes de la fecha de vencimiento, las compras suelen tener un periodo de gracia y no generan intereses. Los saldos arrastrados y los adelantos de efectivo normalmente no tienen periodo de gracia.

¿Por qué dividir entre 365 y no entre 360? La mayoría de los emisores de tarjetas usan 365 días para la tasa periódica diaria; algunas hipotecas y otros productos usan 360. Esta calculadora utiliza 365 para reflejar la práctica habitual de las tarjetas.