Что такое калькулятор процентов по кредитной карте по методу ACB?

Этот калькулятор оценивает проценты (комиссию за пользование кредитом), которые банк-эмитент начислит на вашу карту за один расчётный период, используя метод среднего дневного остатка (Average Daily Balance, ACB) — самый распространённый способ начисления процентов в США и ряде других стран. Вместо того чтобы начислять проценты только на остаток на конец периода, метод ACB рассчитывает их исходя из среднего остатка за каждый день расчётного цикла. Обратите внимание: это инструмент, ориентированный прежде всего на американскую банковскую практику, и условия по картам российских банков могут отличаться.

Как пользоваться калькулятором

Введите три значения: средний дневной остаток (среднее арифметическое остатков за каждый день периода), годовую процентную ставку (APR) в процентах и количество дней в расчётном периоде (обычно 28–31). Калькулятор покажет сумму процентов, дневную процентную ставку, проценты за день и прогнозируемый новый остаток.

Разбираем формулу

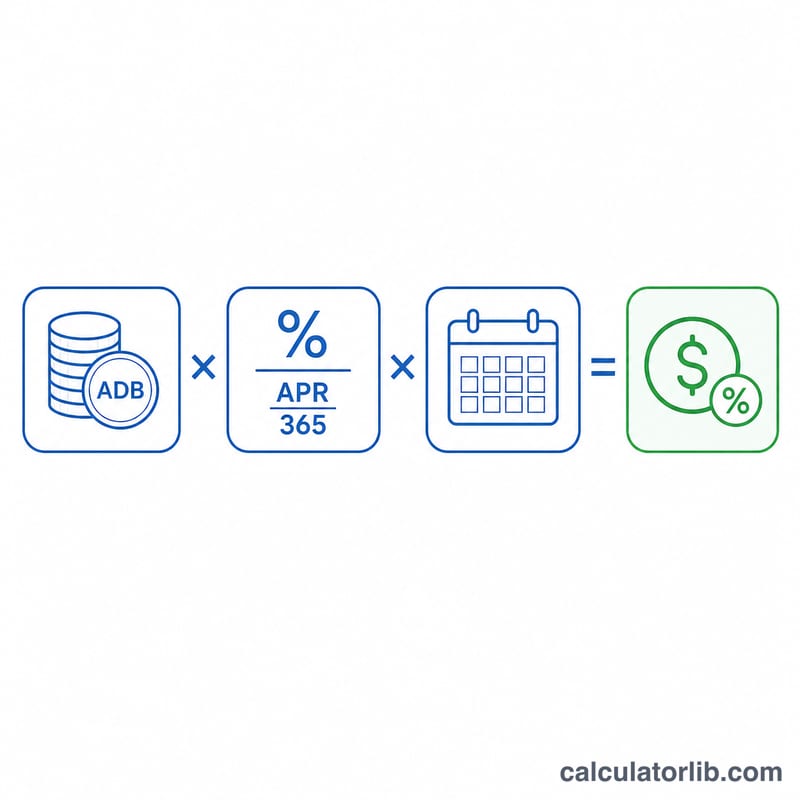

Расчёт довольно прост. Сначала переведём годовую ставку APR в дневную, разделив её на 365: дневная ставка = APR ÷ 365. Затем умножим полученную дневную ставку на средний дневной остаток и на число дней в периоде:

$$\text{Проценты} = \text{Средний дневной остаток} \times \frac{\text{APR}}{365} \times \text{Количество дней в периоде}$$

Большинство американских банков-эмитентов используют для дневной ставки год из 365 дней даже в високосные годы — именно эта логика заложена в калькуляторе.

Пример расчёта

Предположим, ваш средний дневной остаток составляет $1 000, APR равна 19,99%, а расчётный период длится 30 дней. Дневная ставка: \(0{,}1999 \div 365 = 0{,}0005477\). Перемножаем: \(1\,000 \times 0{,}0005477 \times 30 \approx 16{,}43\) процентов. Тогда новый остаток составит примерно $1 016,43.

Частые вопросы

Что считается средним дневным остатком? Сложите остаток задолженности за каждый день расчётного периода (включая новые покупки и за вычетом платежей), а затем разделите сумму на количество дней в периоде.

Можно ли избежать этих процентов? Да — если погасить выписанный остаток полностью до даты платежа, на покупки обычно действует льготный (грейс) период, и проценты не начисляются. На перенесённую задолженность и снятие наличных льготный период, как правило, не распространяется.

Почему делим на 365, а не на 360? Большинство эмитентов кредитных карт используют для дневной ставки 365 дней; некоторые ипотечные и другие продукты считают год из 360 дней. Этот калькулятор использует 365, чтобы соответствовать стандартной практике по картам.

Типичные диапазоны годовой процентной ставки по кредитным картам

Годовые процентные ставки значительно варьируются в зависимости от типа карты, эмитента и кредитоспособности держателя карты. Приведённые ниже диапазоны отражают обычные опубликованные средние показатели США и должны рассматриваться как общие рекомендации, а не гарантии. Ваша фактическая годовая процентная ставка указана в договоре карты и в вашей ежемесячной выписке.

| Тип карты | Типичный диапазон ставки | Примечания |

|---|---|---|

| Карты с вознаграждением / универсальные | ~18% – 28% | Карты с возвратом денежных средств и начисленными баллами; ставки сильно зависят от кредитного рейтинга. |

| Трансфер баланса | 0% вводная, затем ~17% – 26% | Рекламные периоды 0% (часто 12–21 месяцев) переходят на стандартную годовую процентную ставку. |

| Магазинные / розничные | ~25% – 33% | Часто среди самых высоких стандартных годовых процентных ставок. |

| Обеспеченные | ~22% – 28% | Для формирования или восстановления кредитной истории; обеспечены возвратным депозитом. |

| Авансы наличными | ~25% – 36% | Обычно выше годовой процентной ставки по покупкам, и проценты, как правило, начисляются немедленно без льготного периода. |

Многие карты имеют переменные годовые процентные ставки, привязанные к базовой ставке, что означает, что ставка может меняться с течением времени. Всегда подтверждайте текущую ставку перед тем, как полагаться на какую-либо смету.

Интерпретация вашего результата

Оценка строится из нескольких связанных величин, которые появляются в типичной выписке по кредитной карте:

- Дневная процентная ставка (DPR). Это годовая процентная ставка, разделённая на 365, выраженная в виде десятичной дроби. Для годовой процентной ставки 19,99%, дневная процентная ставка составляет \(19.99\% \div 365 \approx 0.05477\%\) в день. Эмитент умножает эту ставку на ваш баланс каждый день цикла.

- Средний дневной баланс. Вместо того чтобы начислять процент на один снимок, метод СДБ суммирует ваш баланс в конце каждого дня цикла и делит на количество дней. Новые покупки увеличивают его; платежи снижают его.

- Финансовый сбор. Это процентный доход в долларах за цикл — средний дневной баланс, умноженный на дневную процентную ставку и на количество дней. Это число, которое возвращает этот калькулятор.

- Прогнозируемый новый баланс. Ваш предыдущий баланс плюс новые покупки и финансовый сбор, минус платежи и кредиты, равно балансу, переносимому на следующий цикл.

Как это компоундируется месяц за месяцем. Если вы переносите баланс, финансовый сбор этого цикла добавляется к балансу, и процент следующего цикла рассчитывается на эту большую сумму. С течением времени это компаундирование означает, что неуплаченные проценты сами начинают начисляться процентами, поэтому небольшой ежемесячный сбор может значительно вырасти, если производятся только минимальные платежи.

Роль льготных периодов. Большинство карт предлагают льготный период на покупки: если вы полностью оплатите баланс выписки к установленному сроку, за этот цикл проценты не начисляются на покупки. Перенос любого баланса обычно лишает вас льготного периода до тех пор, пока баланс не будет полностью погашен. Авансы наличными и многие переводы баланса обычно не имеют льготного периода, поэтому проценты начисляются с даты транзакции.

Этот раздел содержит общую информацию о том, как работают проценты по кредитным картам, и не является личным финансовым советом. Обратитесь к договору держателя карты для получения точных условий, применимых к вашему счёту.