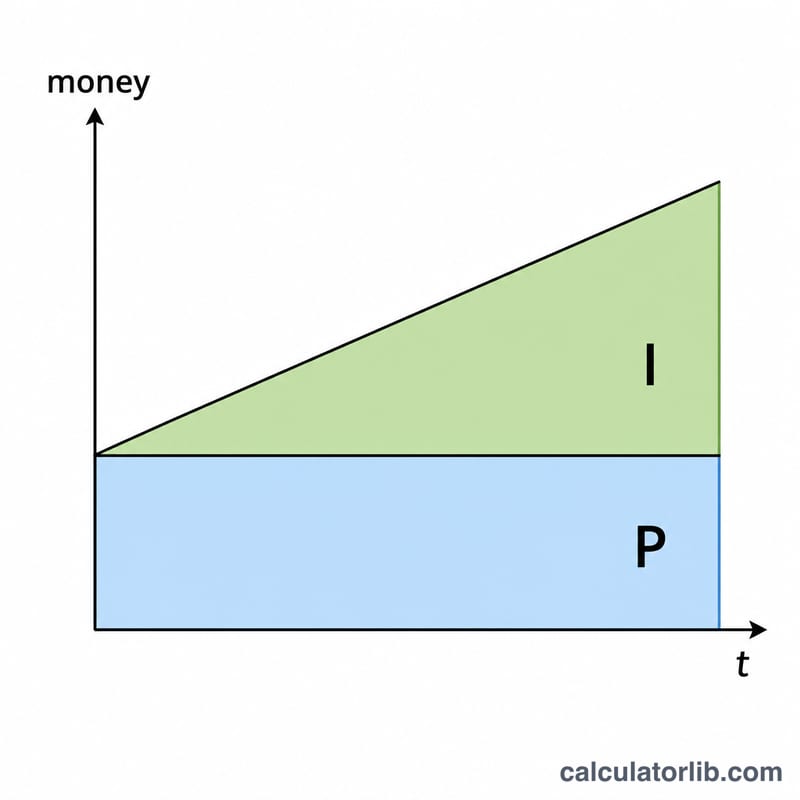

Что такое простые проценты?

Простые проценты начисляются только на исходную сумму, которую вы вложили или положили на счёт, — на так называемое «тело» вклада (основную сумму). В отличие от сложных процентов, здесь проценты не начисляются на уже накопленные проценты. Благодаря этому легко заранее точно подсчитать, сколько принесёт вклад, облигация или счёт с фиксированным сроком.

Как пользоваться калькулятором

Введите три значения: первоначальную сумму вклада (основную сумму), годовую процентную ставку в процентах и срок в годах. Калькулятор мгновенно покажет, сколько процентов вы заработаете и какой будет итоговая сумма на счёте.

Разбираем формулу

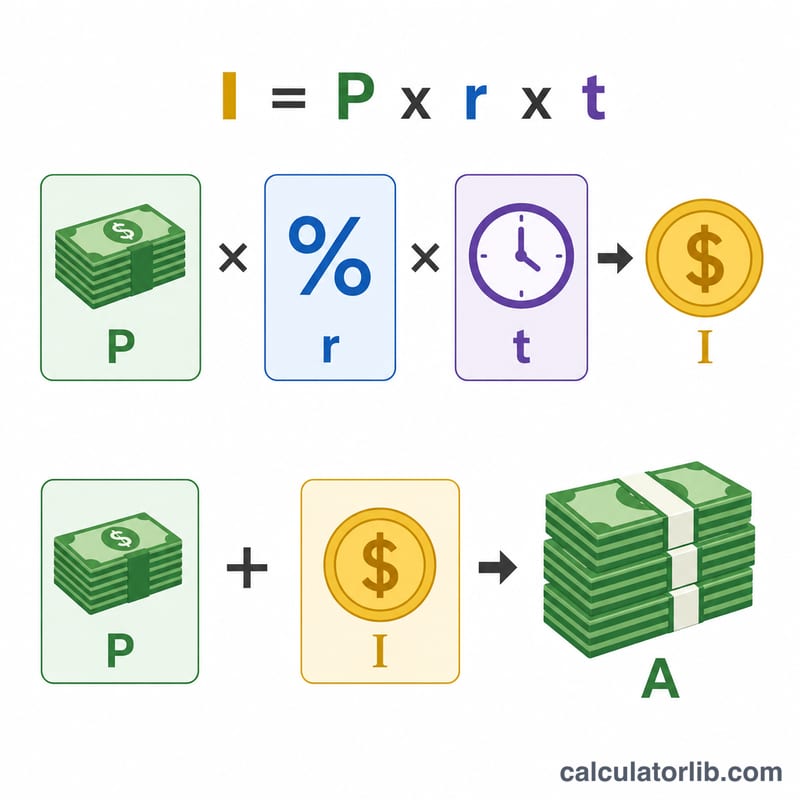

Основное уравнение — \(I = P \times r \times t\), где \(I\) — это проценты, \(P\) — основная сумма, \(r\) — годовая ставка в виде десятичной дроби (5% = 0,05), а \(t\) — количество лет. Итоговая сумма рассчитывается так:

$$A = P + I$$Поскольку ставка каждый год применяется к одной и той же основной сумме, доход в виде процентов за каждый год остаётся неизменным.

Пример расчёта

Допустим, вы кладёте на счёт 1000 $ под 5% годовых на 3 года. Переведём ставку в десятичную дробь: \(5\% \div 100 = 0{,}05\). Тогда

$$I = 1000 \times 0{,}05 \times 3 = 150\ \$$$Итоговая сумма составит

$$A = 1000 + 150 = 1150\ \$$$За три года вы заработали 150 $ процентов.

Частые вопросы

Учитывается ли капитализация процентов? Нет. Инструмент рассчитывает простые проценты, которые начисляются только на основную сумму. Для счетов с капитализацией (сложные проценты) итоговая сумма была бы немного больше.

Что делать, если срок указан в месяцах? Переведите месяцы в годы, разделив на 12: например, 18 месяцев = 1,5 года.

Можно ли использовать калькулятор для кредитов? Да. По той же формуле рассчитываются проценты по кредиту с простой процентной ставкой, а итоговая сумма покажет, сколько нужно вернуть.