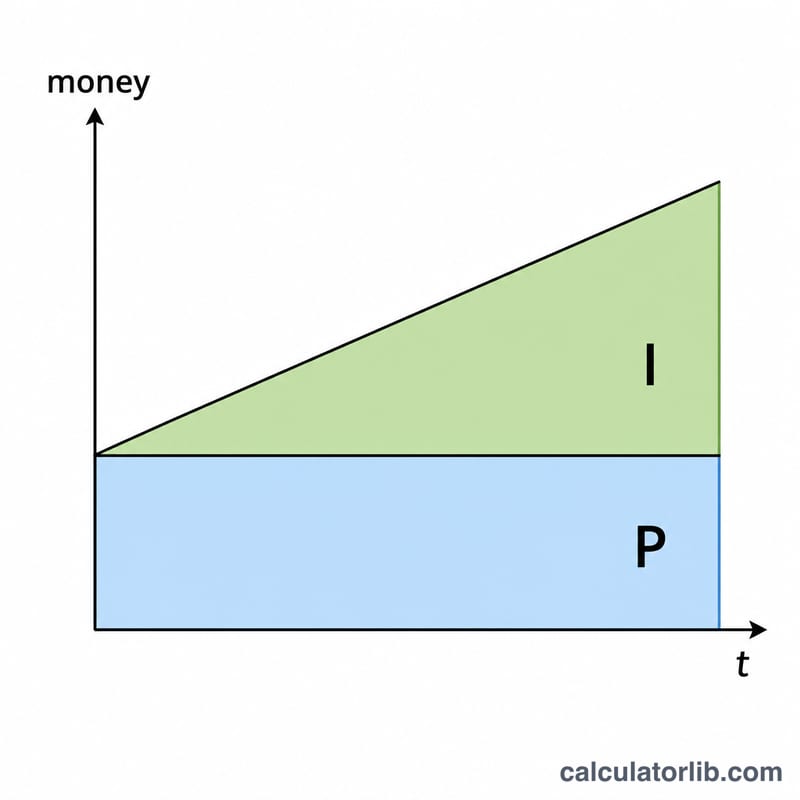

Qu'est-ce que l'intérêt simple ?

L'intérêt simple est calculé uniquement sur la somme d'argent que vous déposez ou placez au départ : le capital. Contrairement aux intérêts composés, il ne produit pas d'intérêts sur les intérêts déjà accumulés. Il devient ainsi très facile de prévoir précisément ce que rapportera un dépôt d'épargne, une obligation ou un compte à terme au fil du temps.

Comment utiliser ce calculateur

Renseignez trois valeurs : votre dépôt initial (capital), le taux d'intérêt annuel en pourcentage et la durée en années. Le calculateur affiche instantanément les intérêts que vous allez percevoir ainsi que votre solde final total.

La formule expliquée

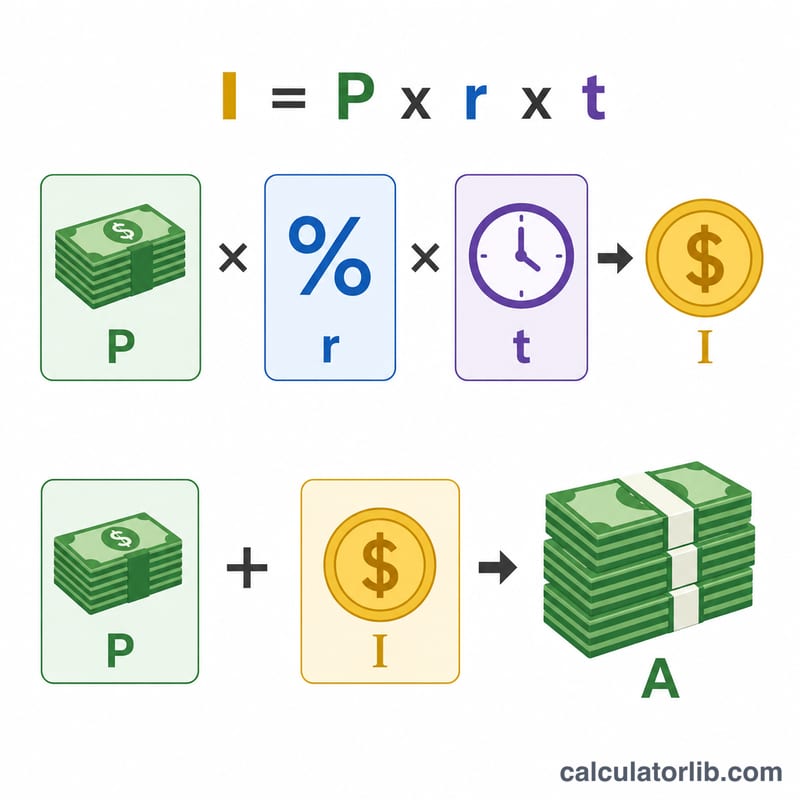

L'équation de base est $$I = P \times r \times t$$ où I représente les intérêts, P le capital, r le taux annuel exprimé en décimale (\(5\% = 0{,}05\)) et t le nombre d'années. Votre solde total s'obtient ensuite avec $$A = P + I$$ Comme le taux s'applique chaque année au même capital, les intérêts perçus restent identiques d'une année sur l'autre.

Exemple concret

Imaginons que vous déposiez 1 000 $ à un taux annuel de 5 % pendant 3 ans. Convertissez d'abord le taux en décimale : \(5\% \div 100 = 0{,}05\). Vous obtenez alors $$I = 1000 \times 0{,}05 \times 3 = 150\ \$$$ Votre solde total est donc $$A = 1000 + 150 = 1\,150\ \$$$ Vous avez gagné 150 $ d'intérêts sur les trois années.

Questions fréquentes

Les intérêts composés sont-ils pris en compte ? Non. Cet outil applique l'intérêt simple, calculé uniquement sur le capital. Pour les comptes à intérêts composés, le total serait légèrement supérieur.

Et si ma durée est exprimée en mois ? Convertissez les mois en années en divisant par 12 — par exemple, 18 mois = 1,5 an.

Puis-je l'utiliser pour un prêt ? Oui. La même formule donne les intérêts dus sur un prêt à intérêt simple, où le total correspond au montant à rembourser.