Qu'est-ce que l'intérêt simple ?

L'intérêt simple se calcule uniquement sur le capital initial, et jamais sur les intérêts déjà générés. On le rencontre couramment pour les prêts à court terme, les crédits auto, certains produits d'épargne et les obligations. Comme la base de calcul ne varie jamais, les intérêts progressent de façon linéaire dans le temps, ce qui les rend faciles à anticiper.

Comment utiliser ce calculateur

Renseignez trois valeurs : le capital (\(P\)) — la somme initialement placée ou empruntée ; le taux d'intérêt annuel exprimé en pourcentage ; et la durée en années (utilisez des décimales pour les périodes partielles, par exemple 0,5 pour six mois). Le calculateur affiche le total des intérêts et le montant final.

La formule expliquée

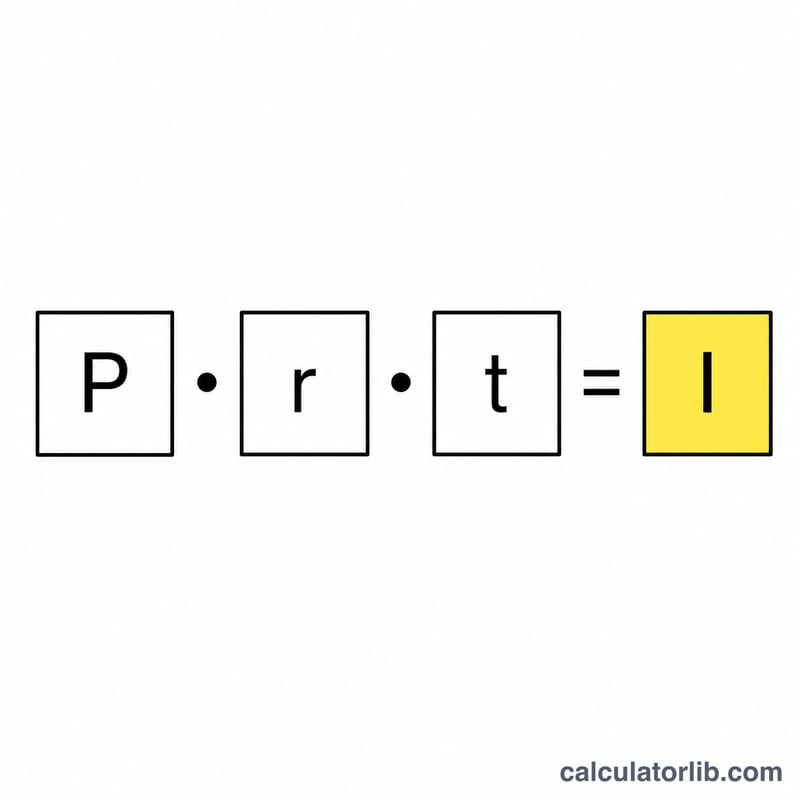

La formule de base est $$I = P \cdot r \cdot t$$ où \(r\) correspond au taux exprimé en décimal (5 % devient 0,05). Le solde total se calcule avec $$A = P(1 + r t)$$ qui ajoute simplement les intérêts au capital de départ. Contrairement aux intérêts composés, aucun exposant n'intervient ici, car les intérêts ne sont jamais réinvestis.

Exemple concret

Imaginons que vous placiez 1 000 $ à 5 % par an pendant 3 ans. On a alors \(r = 0{,}05\), donc $$I = 1000 \times 0{,}05 \times 3 = 150 \text{ \$}$$ Le montant total s'élève à $$A = 1000 \times (1 + 0{,}05 \times 3) = 1000 \times 1{,}15 = 1\,150 \text{ \$}$$

Questions fréquentes

Quelle est la différence avec les intérêts composés ? L'intérêt simple ne s'applique qu'au capital, tandis que l'intérêt composé porte sur le capital additionné des intérêts accumulés : il croît donc plus rapidement.

Et si ma durée est exprimée en mois ? Convertissez les mois en années en divisant par 12. Par exemple, 18 mois = 1,5 an.

Puis-je saisir le taux sous forme décimale ? Ici, indiquez le taux en pourcentage (par exemple 5 pour 5 %). Le calculateur le divise automatiquement par 100.