単利とは?

単利とは、元金(最初に預けたり借りたりした金額)だけに対して計算される利息のことで、すでに得た利息には利息がつきません。短期のローンや自動車ローン、一部の貯蓄商品や債券などで広く使われています。計算の基準となる金額が変わらないため、利息は時間とともに一直線に増えていき、将来の金額を予測しやすいのが特徴です。

このツールの使い方

次の3つの値を入力します。元金(\(P\))=投資または借入の最初の金額、年利=パーセント表示の利率、期間=年単位の期間(半年など端数の期間は小数で入力します。例:6か月なら \(0.5\))。入力すると、利息の合計と元利合計が表示されます。

計算式の解説

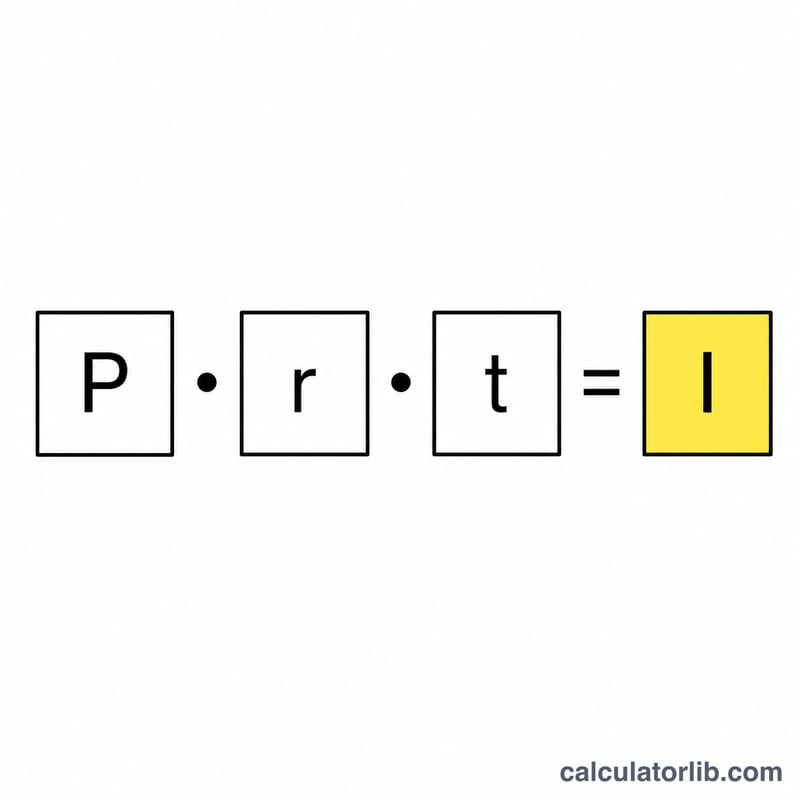

基本となる計算式は $$I = P \cdot r \cdot t$$ です。ここで \(r\) は小数で表した利率を指します(5% なら \(0.05\))。元利合計は $$A = P(1 + rt)$$ で求められ、これは元金に利息を足し戻しただけのシンプルな式です。複利とは異なり、利息が再投資されないため、指数(べき乗)は登場しません。

計算例

たとえば 1,000ドルを年利5%で3年間運用したとします。このとき \(r = 0.05\) なので、利息は $$I = 1000 \times 0.05 \times 3 = 150\ \text{ドル}$$ となります。元利合計は $$A = 1000 \times (1 + 0.05 \times 3) = 1000 \times 1.15 = 1{,}150\ \text{ドル}$$ です。

よくある質問

複利とは何が違うのですか? 単利は元金だけに利息がつきますが、複利は元金に加えて、それまでに得た利息にも利息がつくため、より速いペースで増えていきます。

期間が「月」単位の場合は? 月数を12で割って年単位に換算してください。たとえば18か月なら \(1.5\)年 です。

利率は小数で入力できますか? ここではパーセントで入力してください(例:5% なら「5」)。ツール内部で自動的に100で割って計算します。