複利とは?

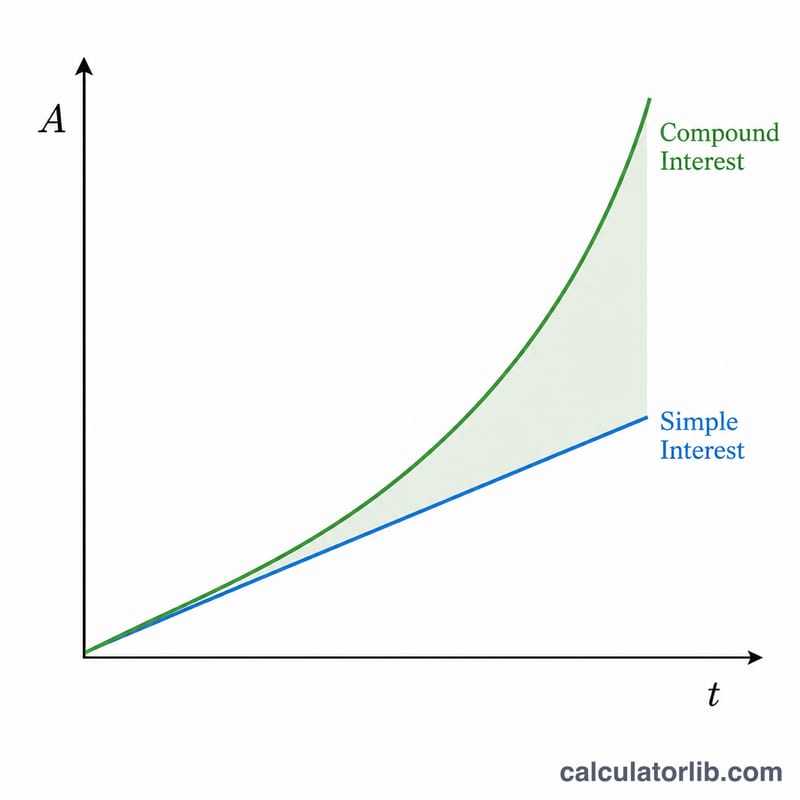

複利とは、最初に預けた元本だけでなく、それまでに積み上がった利息に対しても利息が計算される仕組みです。利息が直線的に増える単利とは異なり、複利は「利息が利息を生む」ことで雪だるま式に増えていきます。この性質こそが、預金・投資・多くのローンの基礎となっています。本ツールは国や制度に依存しない汎用的な数学計算ツールで、世界中どこでも使えます。税金や手数料は計算に含まれません。

使い方

次の4つの値を入力してください。最初に用意する元本(P)、年利率(%)、1年あたりに利息が複利計算される回数(n)(1=年1回、4=四半期ごと、12=毎月、365=毎日)、そして期間(年数 t)です。入力すると、将来価値Aと得られる利息の合計が表示されます。

公式の解説

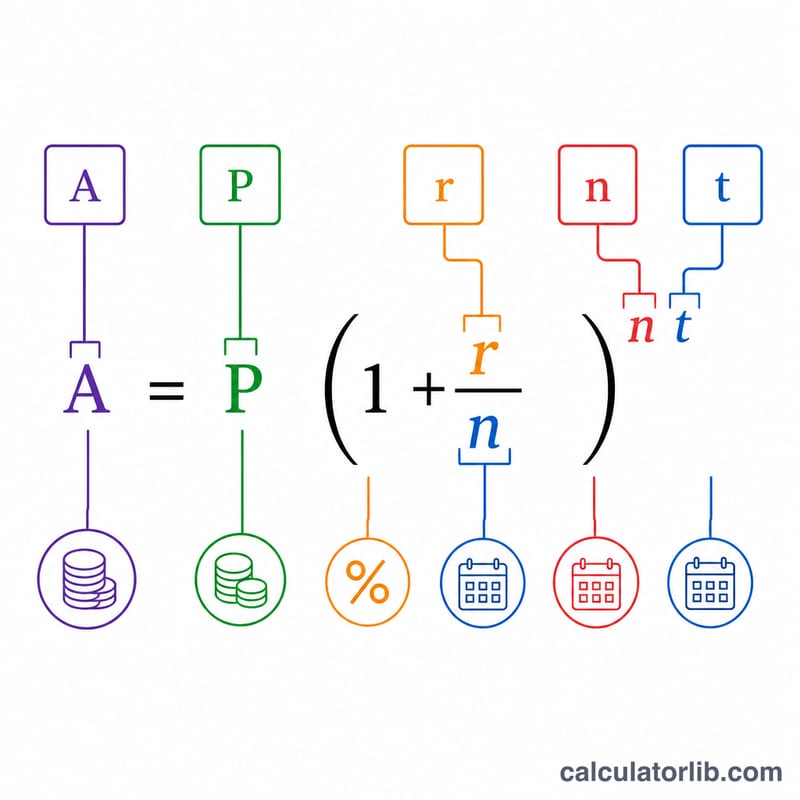

複利の公式は次のとおりです。

$$A = P\left(1 + \dfrac{r}{n}\right)^{nt}$$

ここで r は年利率を小数で表したものです(5%=0.05)。r を n で割ると1期間あたりの利率になり、それを n・t 乗することで、全期間にわたるすべての複利計算が反映されます。さらに元本を差し引けば、得られた利息がわかります(\(I = A - P\))。

計算例

たとえば、10,000ドルを年利5%・毎月複利で10年間運用するとします。このとき P=10000、r=0.05、n=12、t=10 です。まず \((1 + 0.05/12) = 1.0041667\) を求め、これを120乗すると約\(1.647009\)になります。これに10000を掛けると \(A \approx 16{,}470.09\) ドルとなり、利息は約6,470.09ドルになります。

よくある質問

複利の回数が多いほど利息は増えますか? はい。毎日複利は年1回複利よりわずかに多くなります。ただし、回数が増えて連続複利に近づくほど、その差は小さくなっていきます。

利息が年に1回だけ付く場合は? n=1 と設定してください。公式は \(A = P(1 + r)^{t}\) とシンプルになります。

ローンの計算にも使えますか? はい。返済をまったく行わなかった場合に借金がどう増えていくかを示せます。ただし、定期的な返済を反映した計算はできません。