什么是复利?

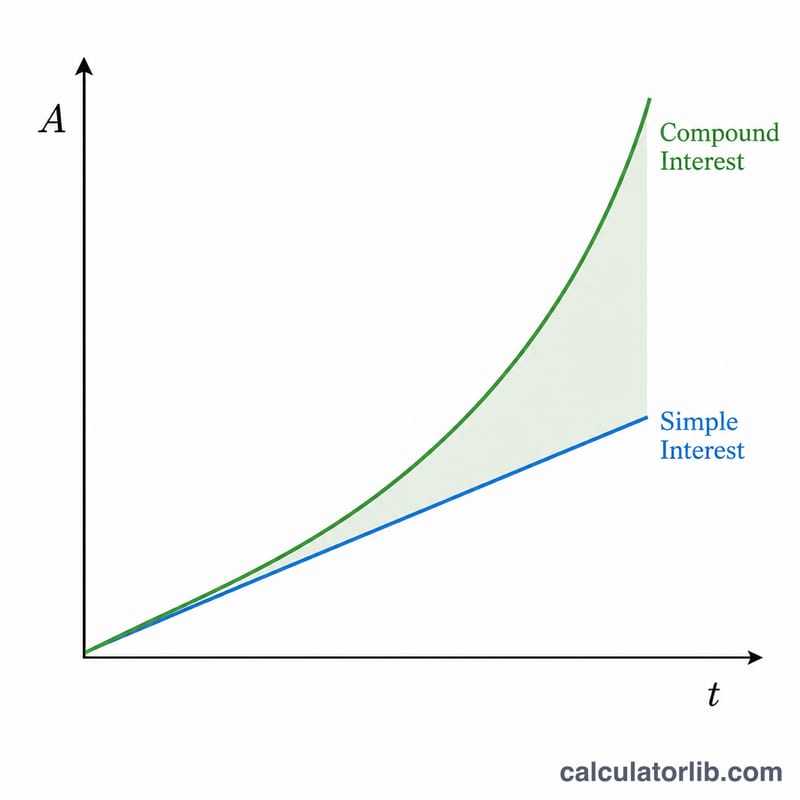

复利是指利息不仅按最初的本金计算,还会把前几期累积下来的利息一并计入下一期再生息。与按线性增长的单利不同,复利呈指数式增长——也就是常说的"利滚利"。正因如此,它构成了储蓄账户、投资理财以及许多贷款的计算基础。本计算器是一个通用的数学工具,适用于任何场景,但不包含税费等因素。

如何使用本计算器

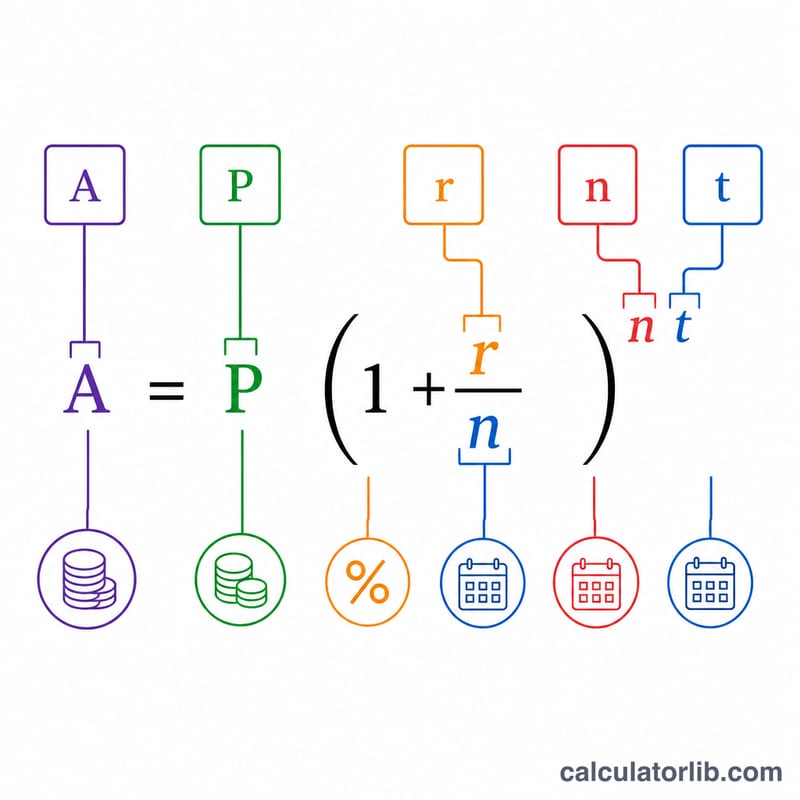

只需输入四个数值:起始的本金(P)、以百分比表示的年利率、每年复利次数(n)(1=按年,4=按季,12=按月,365=按日),以及时间年限(t)。计算器会自动给出终值 A 和累计获得的利息总额。

公式详解

复利公式为:

$$A = P\left(1 + \dfrac{r}{n}\right)^{nt}$$

其中 \(r\) 是以小数表示的年利率(5% 即 0.05)。用 r 除以 n 得到每个计息周期的利率,再求 n·t 次幂,就涵盖了整个期限内的每一个复利周期。用终值减去本金即为利息收益:$$I = A - P$$

实例演算

假设你投入 10,000 美元,年利率 5%,按月复利,期限 10 年。那么 \(P = 10000\),\(r = 0.05\),\(n = 12\),\(t = 10\)。先算 \(\left(1 + \dfrac{0.05}{12}\right) = 1.0041667\),再求其 120 次幂 \(\approx 1.647009\)。乘以 10000 即得 $$A \approx 16{,}470.09 \text{ 美元}$$因此利息收益约为 6,470.09 美元。

常见问题

复利次数越多,收益越高吗?是的——按日复利会比按年复利略高一些,不过随着复利频率不断逼近"连续复利",这种差距会越来越小。

如果一年只计息一次怎么办?把 n 设为 1 即可,此时公式简化为 \(A = P(1 + r)^{t}\)。

这个工具能用来算贷款吗?可以,它能展示在不还款的情况下债务如何滚动增长,但无法模拟定期还款的情形。