这个计算器能做什么

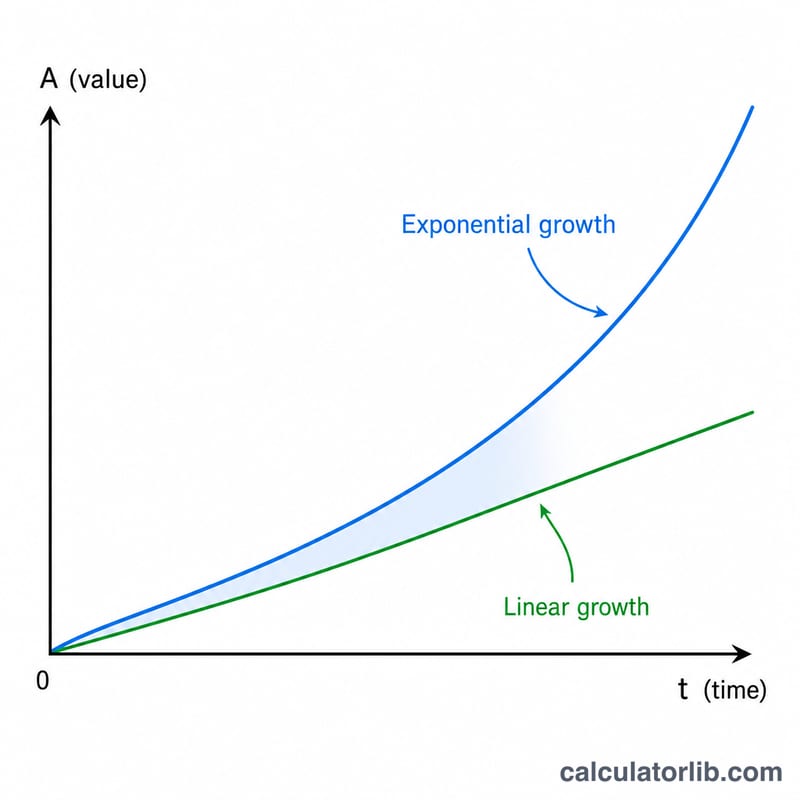

复利计算器可以帮你算出一笔存款或投资到期时的终值(本息合计)以及累计赚到的利息。它支持按期复利(按年、半年、季度、月、半月、双周、周或每日),也支持连续复利和单利模式。这套公式是通用的——无论在哪个国家算法都一样,不涉及任何国家的税收规则或日历差异。货币符号只用于显示,不影响计算结果。

使用方法

填入初始本金(P)、以百分比表示的年利率(R),以及以年为单位的期限(t)。再选择复利频率和利息类型(复利或单利)。计算器会立即给出到期终值、累计利息以及实际年化收益率(APY)。

公式解析

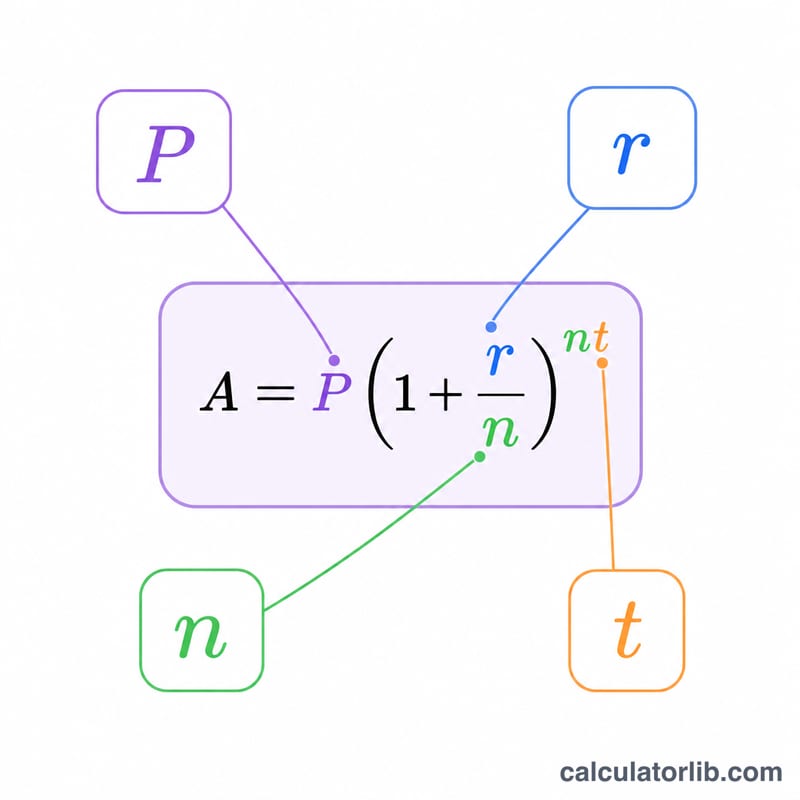

设 \(r = R/100\) 为小数形式的利率,\(t\) 为年数,\(P\) 为本金,\(n\) 为每年复利的次数。按期复利时,$$A = P\left(1 + \frac{r}{n}\right)^{n \cdot t}$$ 利息为 \(I = A - P\)。连续复利时,$$A = P \cdot e^{r \cdot t}$$ 实际年化收益率(APY)在按期复利下为 \(\text{EAR} = \left(1 + \frac{r}{n}\right)^n - 1\),在连续复利下为 \(e^r - 1\)。在单利模式下,\(I = P \cdot r \cdot t\),\(A = P(1 + r \cdot t)\),此时 APY 等于名义利率。

实例演算

假设 \(P = 5000\),\(R = 5\%\)(\(r = 0.05\)),\(t = 10\) 年,按月复利(\(n = 12\)):$$A = 5000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 5000 \times 1.647009 \approx \mathbf{8235.05}$$ 累计利息 \(= 8235.05 - 5000 = 3235.05\)。APY \(= \left(1 + \frac{0.05}{12}\right)^{12} - 1 \approx 5.1162\%\)。

常见问题

复利频率会如何影响收益?复利越频繁,赚到的利息就略多一些。按月计息优于按年,按日计息又优于按月,而连续复利则是在给定名义利率下能达到的理论上限。

什么是 APY?实际年化收益率(APY)是把复利效应计算在内后的真实年收益率。它始终不低于名义利率,并随着复利频率的提高逐渐逼近 \(e^r - 1\)。

什么时候该用单利?当利息不计入本金继续生息时就用单利——每期利息只按最初的本金来计算。