这个工具能做什么

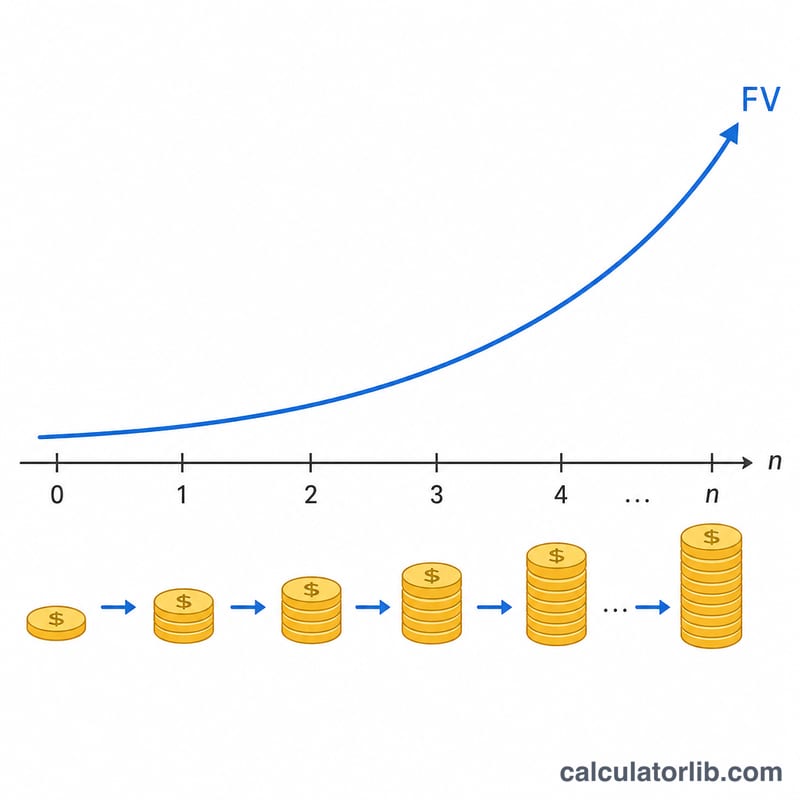

「$1 复利利率表生成器」会生成一张矩阵,显示让一美元(现值 $1)在不同复利期数内增长到一系列目标终值所需的每期复利率。表中每个单元格回答同一个问题:"多少恒定的每期利率,能让 $1 在这么多期内长成这个终值?"它是一个纯粹的金融数学工具,普遍适用于任何场景——不涉及任何国家或地区特定的税务或银行规则。

使用方法

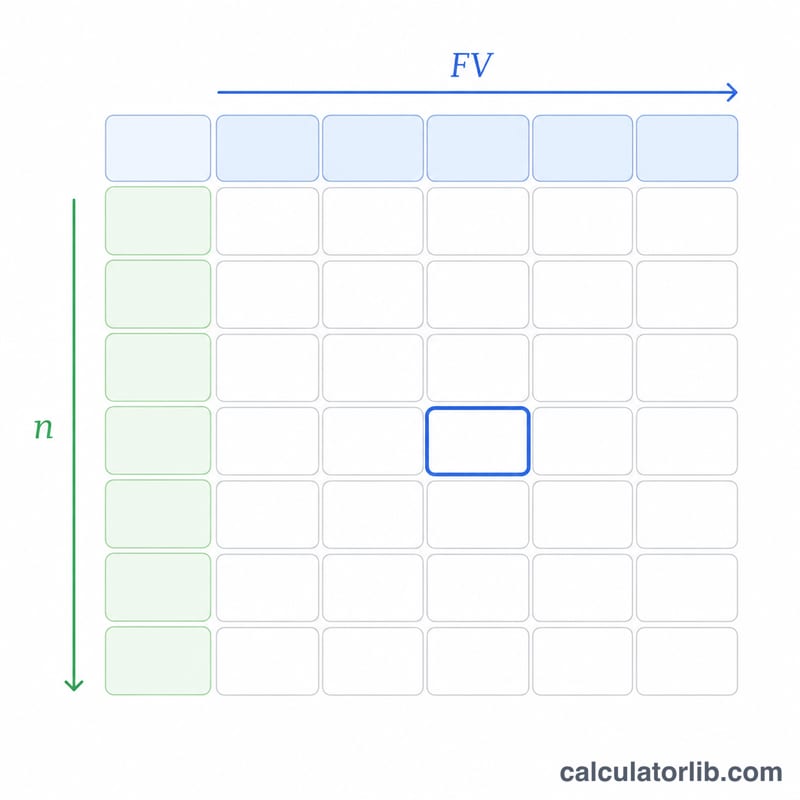

设置列数(Columns)、起始值(Starting Value)及其递增量(Increment),即可定义表格顶部一行的终值表头。再设置行数(Rows)、起始期数(Starting Period)及其递增量(Increment),定义左侧一列的期数。随后,表格会自动为每个单元格填入所需利率,并以百分比形式保留四位小数。

公式详解

复利增长遵循公式 $$FV = PV \times (1 + r)^n.$$ 由于现值固定为 \(\$1\),方程可简化为 $$r = FV^{1/n} - 1.$$ 乘以 100 即可将利率换算成百分比:$$I = \left( FV^{1/n} - 1 \right) \times 100.$$ 其中 \(FV\) 为对应列的终值,\(n\) 为对应行的期数,指数 \(1/n\) 则是期数的倒数。

实例演算

以默认的左上角单元格为例,\(FV = \$2.00\),\(n = 10\) 期:$$I = \left( 2^{1/10} - 1 \right) \times 100 = (1.0717734625 - 1) \times 100 \approx 7.1773\%.$$ 再看 \(FV = \$2.50\)、共 24 期的情形:$$I = \left( 2.5^{1/24} - 1 \right) \times 100 \approx 3.8917\%.$$ 可见,降低利率或延长期数,都会拉长达到同一目标所需的时间。

常见问题

为什么现值固定为 $1?以每一美元为基准来表达,利率就只取决于 \(FV/\$1\) 这个比值,因此任何终值都可以直接读作一个简单的倍数。

如果终值低于 $1 会怎样?公式依然成立,此时会返回负利率,代表所需的下降幅度或贴现率。

这些是年利率吗?它们是每期利率。如果你的"期"是年,那它们就是年利率;如果是月,就是月利率——单位完全取决于你为 \(n\) 选择的时间周期。