什么是实际利率?

实际利率是指剔除通货膨胀影响之后,资金真正获得的收益率。名义利率告诉你账户里多了多少钱,而实际利率才反映你实际能多买多少东西。本计算器运用费雪方程式,把名义利率和通胀率换算成真实的、经通胀调整后的收益率。

使用方法

输入名义利率(银行或债券对外公布的票面利率)以及预期或实际的通胀率,两者均以百分比填写。计算器会同时给出精确的实际利率和常见的快速近似值,方便你对比两种算法的差异。

公式详解

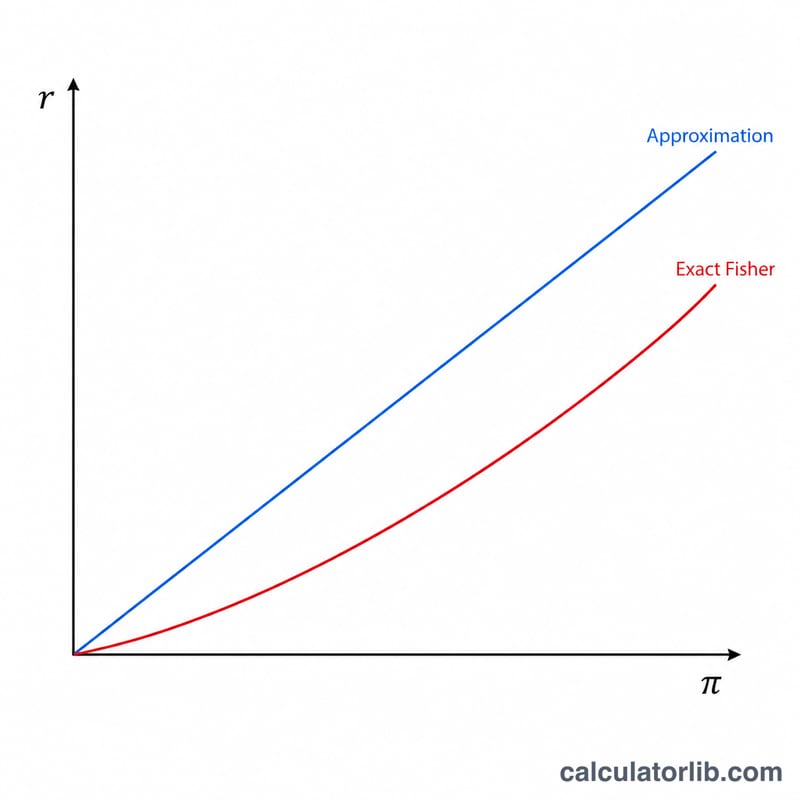

精确的费雪关系式为

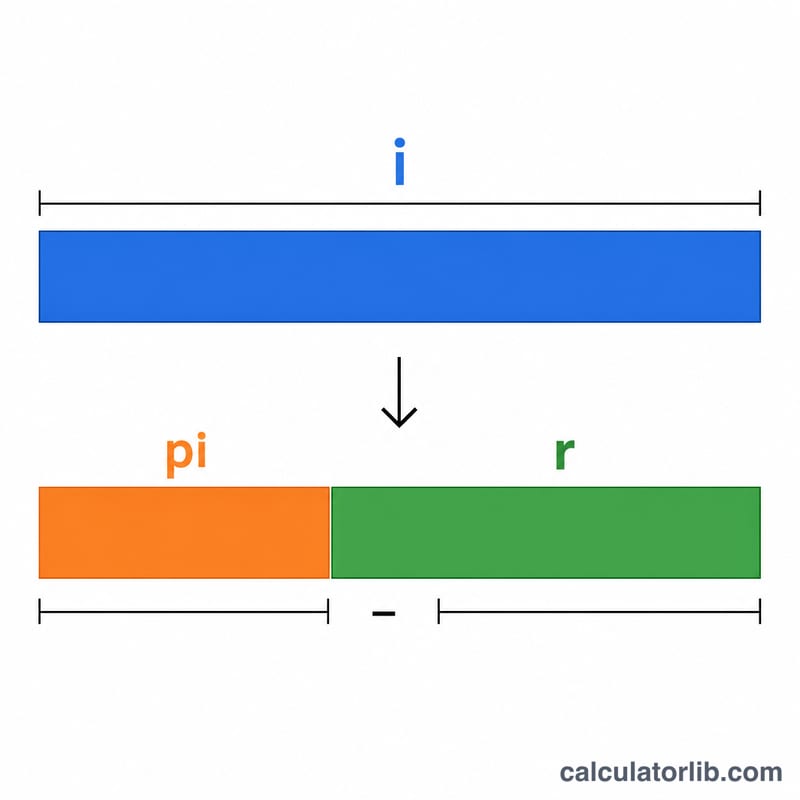

$$ r = \left( \frac{1 + \dfrac{\text{Nominal Rate (\%)}}{100}}{1 + \dfrac{\text{Inflation Rate (\%)}}{100}} - 1 \right) \times 100 $$其中 \(i\) 为名义利率,\(\pi\) 为通胀率,二者均以小数形式代入。日常估算时,一个更简单的版本也够用:

$$ r_{\text{approx}} = \text{Nominal Rate (\%)} - \text{Inflation Rate (\%)} $$不过随着利率升高,近似值与精确值的偏差会越来越大,因此金融领域更倾向于使用精确公式。

Advertisement

实例演算

假设某储蓄账户的名义利率为 5%,同期通胀率为 2%。精确的实际利率为

$$ \left( \frac{1.05}{1.02} \right) - 1 = 0.029412 $$约合 2.94%。而快速近似法得出

$$ 5\% - 2\% = 3\% $$两者相差 0.06 个百分点,可见在数值较大时,精度有多重要。

常见问题

实际利率会为负吗?会。当通胀率高于名义利率时,你的购买力就会缩水,实际利率即为负值。

为什么要用精确公式而不直接相减?直接相减忽略了利息与通胀之间的复利相互作用,会略微高估真实收益,利率越高,误差越明显。

这是否等同于税后收益率?不是。这一数值只针对通胀进行了调整。若要算出税后实际收益,应先按你的税率扣减名义利率,再代入费雪方程式。