यह टूल क्या करता है

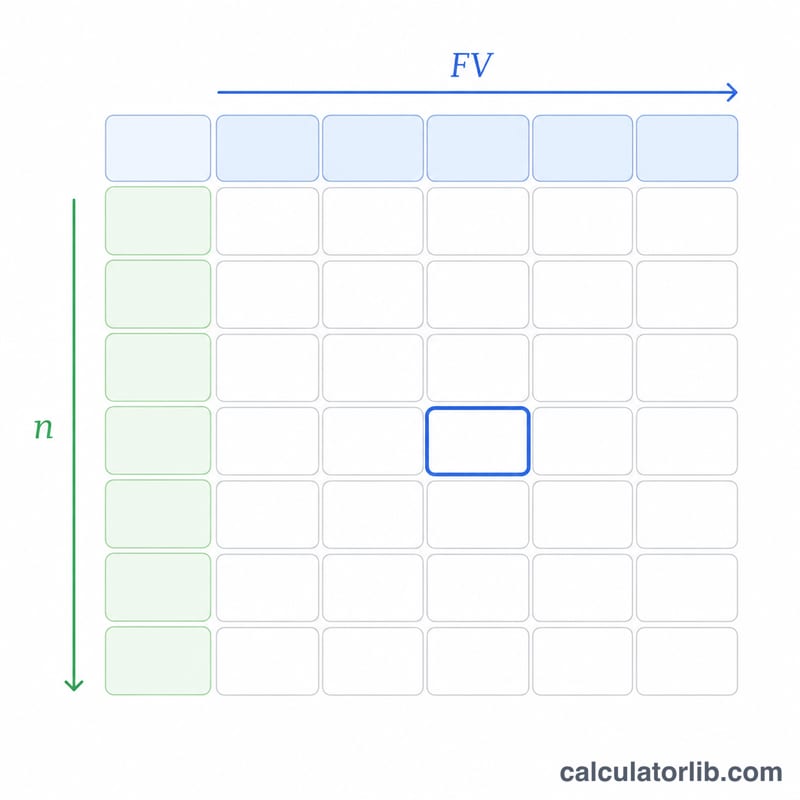

$1 पर ब्याज दर टेबल जनरेटर एक ऐसा ग्रिड बनाता है जो दिखाता है कि एक डॉलर (यानी $1 का वर्तमान मूल्य) को अलग-अलग लक्षित भविष्य मूल्यों तक बढ़ाने के लिए, अलग-अलग चक्रवृद्धि अवधियों में, कितनी चक्रवृद्धि ब्याज दर चाहिए। हर सेल एक ही सवाल का जवाब देता है: "इतनी अवधियों में $1 को इस भविष्य मूल्य (Future Value) तक पहुँचाने के लिए हर अवधि की स्थिर दर क्या होनी चाहिए?" यह विशुद्ध वित्तीय-गणित का टूल है जो हर जगह काम करता है — इसमें किसी देश-विशेष के टैक्स या बैंकिंग नियम शामिल नहीं हैं।

इसका इस्तेमाल कैसे करें

ऊपर की ओर भविष्य-मूल्य (Future Value) के हेडर तय करने के लिए कॉलम की संख्या, Starting Value और उसका Increment सेट करें। साइड में अवधियों की गिनती तय करने के लिए पंक्तियाँ की संख्या, Starting Period और उसका Increment सेट करें। इसके बाद टेबल हर सेल को चार दशमलव तक प्रतिशत में आवश्यक दर से भर देती है।

फ़ॉर्मूला आसान भाषा में

चक्रवृद्धि वृद्धि इस सूत्र पर चलती है:

$$FV = PV \times (1 + r)^n$$चूँकि यहाँ वर्तमान मूल्य $1 पर तय है, समीकरण सरल होकर बन जाता है

$$r = FV^{1/n} - 1$$इसे 100 से गुणा करने पर दर प्रतिशत में मिलती है:

$$I = \left( FV^{1/n} - 1 \right) \times 100$$यहाँ \(FV\) उस कॉलम का भविष्य मूल्य है, \(n\) उस पंक्ति की अवधियों की संख्या है, और घातांक \(1/n\) अवधि गिनती का व्युत्क्रम (reciprocal) है।

हल किया हुआ उदाहरण

डिफ़ॉल्ट सबसे ऊपर-बाएँ सेल के लिए, FV = $2.00 और n = 10 अवधि:

$$I = \left( 2^{1/10} - 1 \right) \times 100 = \left( 1.0717734625 - 1 \right) \times 100 \approx 7.1773\%$$FV = $2.50 के साथ 24 अवधियों में:

$$I = \left( 2.5^{1/24} - 1 \right) \times 100 \approx 3.8917\%$$दर घटाने या अवधि बढ़ाने से उसी लक्ष्य तक पहुँचने में लगने वाला समय खिंच जाता है।

अक्सर पूछे जाने वाले सवाल

वर्तमान मूल्य $1 पर ही क्यों तय है? हर चीज़ को प्रति डॉलर के हिसाब से दर्शाने पर दर सिर्फ़ \(FV/\$1\) के अनुपात पर निर्भर करती है, इसलिए किसी भी भविष्य मूल्य को आसानी से एक गुणक के रूप में पढ़ा जा सकता है।

अगर भविष्य मूल्य $1 से कम हो तो? गणित फिर भी काम करता है और एक ऋणात्मक (negative) दर देता है, जो आवश्यक गिरावट या डिस्काउंट दर को दर्शाती है।

क्या ये वार्षिक दरें हैं? ये प्रति-अवधि दरें हैं। अगर आपकी अवधियाँ साल हैं तो ये वार्षिक हैं; अगर महीने हैं तो मासिक — इकाई वही होगी जो आप \(n\) के लिए चुनते हैं।