这个计算器能做什么

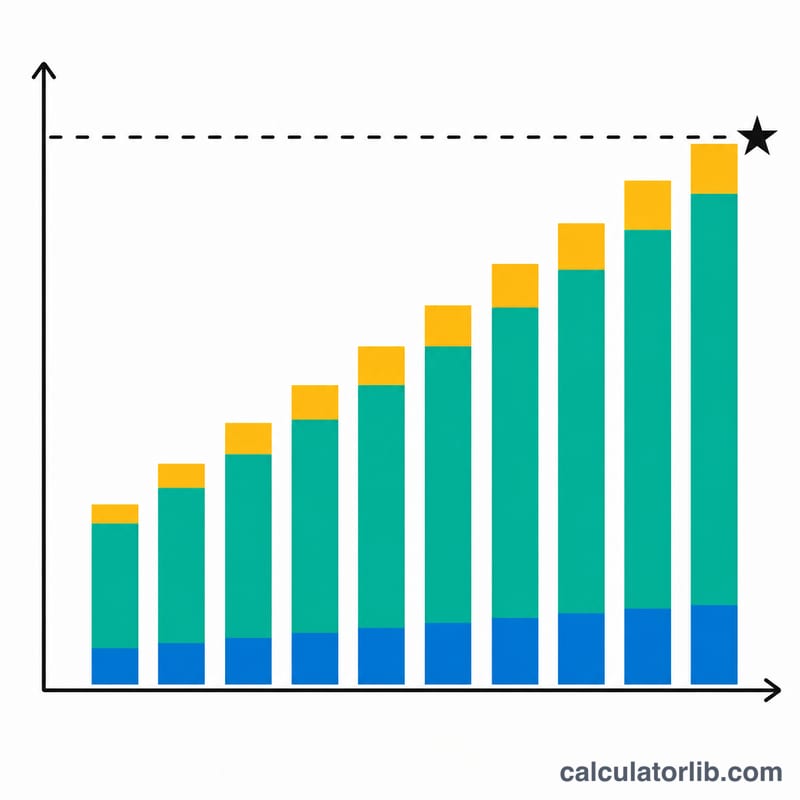

这款储蓄目标计算器能帮你算出:在拥有一笔初始本金、每期固定投入、并享受复利增值的前提下,需要多长时间才能攒够目标金额。它采用的是通用的复利计算逻辑,适用于任何货币——界面上的货币符号只是显示用,并不影响计算结果。本工具不考虑税费、手续费和利率波动,给出的是一个简洁、确定的估算值。

如何使用

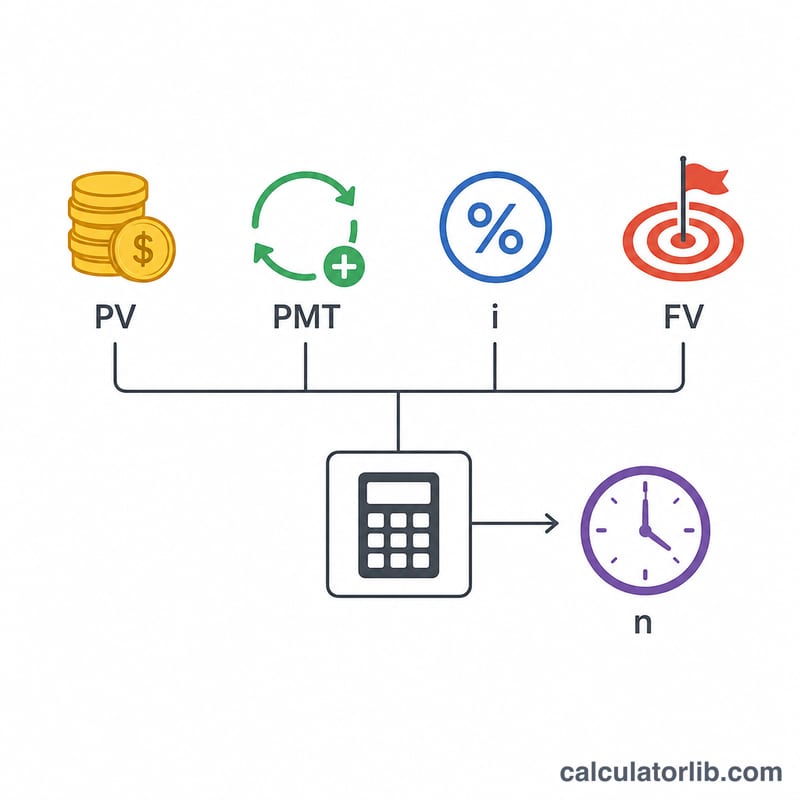

填入你的初始本金(现值,通常为 0)、想要达成的储蓄目标、每期投入的定投金额,以及年利率。再选择利息的复利频率和投入频率——这里默认两者频率一致。最后选择投入发生在每期的期末(普通年金)还是期初(预付年金)。计算结果会显示达成目标所需的年数、完整期数、本金投入总额以及累计赚取的利息。

公式详解

从年金终值公式 \(FV = PV(1+i)^{n} + PMT\cdot\left[\dfrac{(1+i)^{n} - 1}{i}\right]\) 出发,我们求解 \(n\)。设 \(i\) 为每期利率(年利率 \(\div\) 每年期数),其闭式解为 $$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$ 若投入发生在期初(预付年金),则将 \(PMT/i\) 替换为 \(PMT(1+i)/i\)。当利率为 0% 时,余额仅靠投入增长,因此 $$n = \dfrac{FV - PV}{PMT}$$

实例演算

假设初始本金 $1,000,目标 $10,000,每月定投 $100,年利率 5% 按月复利。每期利率 \(i = 0.05/12 = 0.0041667\),\(PMT/i = 24{,}000\)。于是 $$x = \frac{10{,}000 + 24{,}000}{1{,}000 + 24{,}000} = 1.36$$ $$n = \frac{\ln(1.36)}{\ln(1.0041667)} \approx 73.95 \text{ 个月}$$——向上取整为 74 个月,约合 6 年 2 个月。本金投入总额 \(= 1{,}000 + 100\times 74 = \$8{,}400\),累计赚取的利息约为 $1,607。

常见问题

如果我把利率设为 0% 会怎样? 计算器会改用线性公式 \(n = \dfrac{FV - PV}{PMT}\),也就是说目标完全靠你的投入来实现。

不定投,只靠本金能达成目标吗? 可以,只要你有初始本金且利率为正——此时计算的是纯复利增长,\(n = \dfrac{\ln(FV/PV)}{\ln(1+i)}\)。

为什么完整期数要向上取整? 因为利息和投入都发生在每期的期末这一离散时点,所以你需要再多走完一个完整周期,才能达到或超过目标金额。