Bu hesaplayıcı ne işe yarar?

Bu Birikim Hedefi Hesaplayıcısı; elinizdeki bir başlangıç tutarıyla yola çıkıp her dönem sabit bir miktar eklediğinizde ve bileşik faiz kazandığınızda, hedeflediğiniz tutara ne kadar sürede ulaşacağınızı söyler. Hesaplamanın temeli evrensel bileşik faiz matematiğidir; bu nedenle her para birimiyle çalışır — semboller yalnızca görseldir. Araç; vergileri, masrafları ve faiz oranındaki değişimleri dikkate almaz, böylece sade ve net bir tahmin sunar.

Nasıl kullanılır?

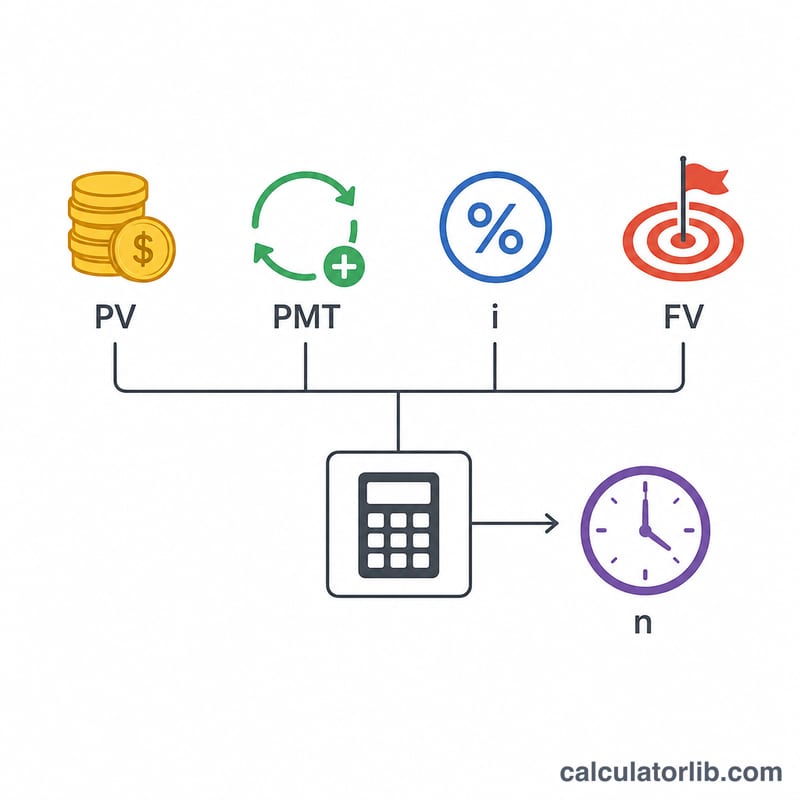

Başlangıç Tutarı'nızı (bugünkü değer, çoğu zaman 0), ulaşmak istediğiniz Birikim Hedefi'ni, her dönem yatıracağınız Düzenli Ödeme tutarını ve Yıllık Faiz Oranı'nı girin. Faizin ne sıklıkla işlediğini ve ödemelerin ne sıklıkta yapıldığını seçin — ödemelerin aynı sıklıkta yapıldığı varsayılır. Ödemelerin her dönemin sonunda mı (olağan anüite) yoksa başında mı (peşin anüite) yapılacağını belirleyin. Sonuç; süreyi yıl cinsinden, gereken tam dönem sayısını, toplam yatırılan tutarı ve kazanılan toplam faizi gösterir.

Formülün açıklaması

Bir anüitenin gelecekteki değeri denkleminden hareketle \(FV = PV(1+i)^{n} + PMT\cdot\left[\dfrac{(1+i)^{n} - 1}{i}\right]\), n'i çözeriz. Burada i dönemsel oran (yıllık oran ÷ yıldaki dönem sayısı) olmak üzere kapalı form şudur: $$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$ Peşin anüite zamanlamasında \(PMT/i\) ifadesinin yerini \(PMT(1+i)/i\) alır. Oran %0 olduğunda bakiye yalnızca ödemelerle büyür, dolayısıyla $$n = \dfrac{FV - PV}{PMT}$$ olur.

Örnek hesaplama

1.000 $ ile başlayın, hedef 10.000 $, aylık ödeme 100 $ ve %5 faiz aylık bileşik olsun. Dönemsel oran \(i = 0{,}05/12 = 0{,}0041667\) ve \(PMT/i = 24.000\) olur. Buradan \(x = (10.000 + 24.000)/(1.000 + 24.000) = 1{,}36\) ve $$n = \frac{\ln(1{,}36)}{\ln(1{,}0041667)} \approx 73{,}95 \text{ ay}$$ — yukarı yuvarlayınca 74 ay, yaklaşık 6 yıl 2 ay eder. Toplam yatırılan tutar \(= 1.000 + 100\times74 = 8.400\) $, kazanılan faiz ise yaklaşık 1.607 $'dır.

Sıkça Sorulan Sorular

Oranı %0 olarak ayarlarsam ne olur? Hesaplayıcı doğrusal formülü kullanır: \(n = (FV - PV)/PMT\). Yani hedefe yalnızca ödemelerle ulaşılır.

Hiç ödeme yapmadan hedefe ulaşabilir miyim? Evet; bir başlangıç bakiyeniz ve pozitif bir faiz oranınız varsa mümkündür — bu durumda saf bileşik büyüme hesaplanır: \(n = \ln(FV/PV)/\ln(1+i)\).

Tam dönem sayısı neden yukarı yuvarlanıyor? Faiz tahakkukları ve ödemeler kesikli dönem sonlarında gerçekleştiği için, hedefe ulaşmak ya da onu aşmak için tam bir dönem daha gereklidir.