ماذا تفعل هذه الحاسبة

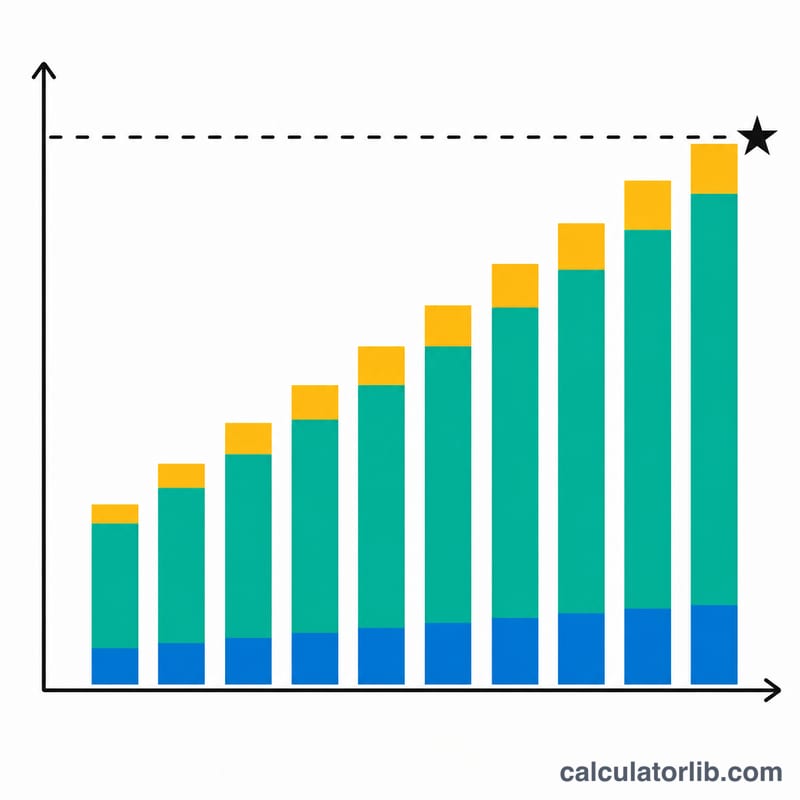

تخبرك حاسبة هدف الادخار بالمدة التي ستحتاجها لبلوغ مبلغ مستهدف عندما تبدأ برصيد مبدئي، وتضيف إيداعًا ثابتًا في كل فترة، وتجني فائدة مركبة. تعتمد الحاسبة على حسابات الفائدة المركبة العالمية، لذا فهي تصلح لأي عملة — ورموز العملات هنا شكلية فقط. تتجاهل الأداة الضرائب والرسوم وتغيّر معدلات الفائدة، لتمنحك تقديرًا واضحًا ومحددًا.

كيفية الاستخدام

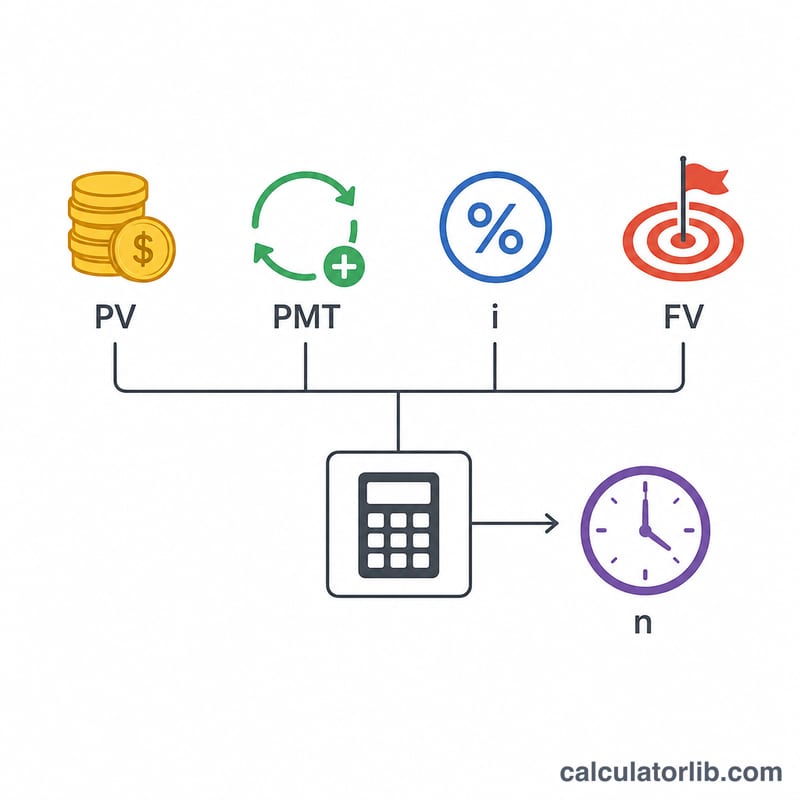

أدخل المبلغ الابتدائي (القيمة الحالية، وغالبًا ما تكون صفرًا)، وهدف الادخار الذي ترغب في الوصول إليه، والإيداع المنتظم في كل فترة، ومعدل الفائدة السنوي. ثم اختر عدد مرات احتساب الفائدة وتكرار الإيداعات — إذ يُفترض أن الإيداعات تتم بالوتيرة نفسها. حدّد ما إذا كانت الإيداعات تتم في نهاية كل فترة (دفعات اعتيادية) أو في بدايتها (دفعات مستحقة مقدمًا). تُظهر النتيجة الوقت بالسنوات، والعدد الصحيح للفترات المطلوبة، وإجمالي ما أودعته، وإجمالي الفائدة المكتسبة.

شرح المعادلة

انطلاقًا من معادلة القيمة المستقبلية للدفعات المنتظمة \(FV = PV(1+i)^{n} + PMT\cdot[((1+i)^{n} - 1)/i]\)، نحلّ المعادلة لإيجاد n. وبفرض أن i هو المعدل الدوري (المعدل السنوي \(\div\) عدد الفترات في السنة)، تكون الصيغة المغلقة: $$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$ أما في حالة الدفعات المستحقة مقدمًا، فيُستبدل المقدار \(PMT/i\) بالمقدار \(PMT(1+i)/i\). وعندما يكون المعدل 0٪، ينمو الرصيد عن طريق الإيداعات فقط، فتصبح: $$n = \dfrac{FV - PV}{PMT}$$

مثال تطبيقي

لنبدأ بمبلغ 1,000 دولار، والهدف 10,000 دولار، مع إيداع 100 دولار شهريًا بمعدل 5٪ تُحتسب الفائدة شهريًا. يكون المعدل الدوري \(i = 0.05/12 = 0.0041667\) وقيمة \(PMT/i = 24{,}000\). ومنه \(x = (10{,}000 + 24{,}000)/(1{,}000 + 24{,}000) = 1.36\)، وبالتالي \(n = \ln(1.36)/\ln(1.0041667) \approx 73.95\) شهرًا — نقرّبها للأعلى إلى 74 شهرًا، أي ما يقارب 6 سنوات وشهرين. إجمالي الإيداعات \(= 1{,}000 + 100\times 74 = 8{,}400\) دولار، والفائدة المكتسبة تقارب 1,607 دولار.

الأسئلة الشائعة

ماذا يحدث إذا ضبطت المعدل على 0٪؟ تستخدم الحاسبة الصيغة الخطية \(n = (FV - PV)/PMT\)، فيتحقق الهدف عبر الإيداعات وحدها.

هل يمكنني بلوغ هدف دون أي إيداعات؟ نعم، إذا كان لديك رصيد ابتدائي ومعدل فائدة موجب — فتُحسب حينها قيمة النمو المركب الصرف: \(n = \ln(FV/PV)/\ln(1+i)\).

لماذا يُقرّب عدد الفترات الصحيح للأعلى؟ لأن قيد الفائدة والإيداعات يتمان عند نهايات الفترات بشكل منفصل، لذا تحتاج إلى فترة كاملة إضافية لبلوغ المبلغ المستهدف أو تجاوزه.