ماذا تفعل هذه الحاسبة؟

تخبرك هذه الأداة بالمدة التي يحتاجها مبلغ مستثمر دفعةً واحدة أو رصيد ادخاري لكي ينمو من قيمته الأولية إلى قيمة مستهدفة تختارها، بافتراض معدل فائدة سنوي ثابت يُضاعَف عددًا محددًا من المرات في السنة. فهي تعيد ترتيب معادلة الفائدة المركبة المعروفة لإيجاد الزمن مباشرةً، فبدلًا من تخمين عدد السنوات والتحقق منه، تحصل على المدة الدقيقة فورًا.

طريقة الاستخدام

أدخل المبلغ الأولي (P)، والمبلغ المستهدف الذي تريد بلوغه (A)، ومعدل الفائدة السنوي كنسبة مئوية، وعدد مرات مضاعفة الفائدة سنويًا (سنويًا، شهريًا، يوميًا، وما إلى ذلك). تعرض لك الحاسبة المدة بالسنوات، إضافةً إلى تقسيم تقريبي بالسنوات والأشهر، وكذلك إجمالي عدد الأشهر.

شرح المعادلة

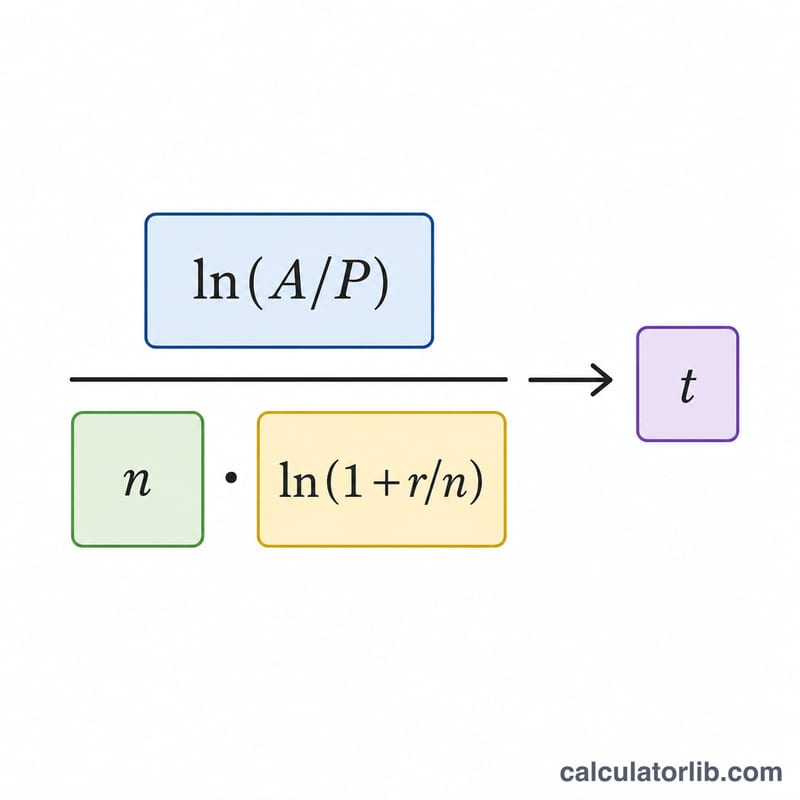

معادلة النمو هي $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ وبحل المعادلة لإيجاد الزمن \(t\) نحصل على $$t = \frac{\ln\!\left(\dfrac{A}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$ حيث \(r\) هو المعدل في صورة عشرية (5% = 0.05)، و\(n\) هو عدد مرات المضاعفة سنويًا. ويظهر اللوغاريتم الطبيعي (\(\ln\)) لأننا نعكس عملية نمو أُسّي.

مثال تطبيقي

لنفترض أنك استثمرت 1,000 دولار وترغب في الوصول إلى 2,000 دولار بفائدة 5% تُضاعَف شهريًا (\(n = 12\)). هنا يكون \(r/n = 0.05/12 \approx 0.0041667\)، و\(\ln(1.0041667) \approx 0.0041580\). ومن ثَمّ $$t = \frac{\ln(2)}{12 \times 0.0041580} = \frac{0.693147}{0.049896} \approx 13.89 \text{ سنة}$$ — أي ما يقارب 13 سنة و11 شهرًا.

الأسئلة الشائعة

هل تشمل الحاسبة المساهمات الدورية؟ لا — فهي تفترض دفعة واحدة فقط دون أي إيداعات أو سحوبات لاحقة. أما إن كانت هناك مساهمات منتظمة، فستحتاج إلى نموذج القيمة المستقبلية للدفعات الدورية (الأقساط).

لماذا يهم تكرار المضاعفة؟ كلما زاد تكرار المضاعفة، تحققت فائدة أكبر قليلًا خلال السنة، لذا فإن قيمة \(n\) الأعلى تبلغ المبلغ المستهدف بسرعة أكبر طفيفة عند المعدل الاسمي نفسه.

ماذا لو كان المعدل 0%؟ مع انعدام النمو لا يزداد الرصيد إطلاقًا، فلا توجد مدة محدودة يمكن أن تبلغ بها مبلغًا أعلى؛ ولذلك تتطلب الحاسبة معدلًا موجبًا.