ما المقصود بالفائدة المركبة اليومية؟

الفائدة المركبة اليومية تعني أن الفائدة تُحتسب وتُضاف إلى رصيدك في كل يوم على حدة. وبما أن فائدة كل يوم تبدأ بدورها في تحقيق فائدة جديدة، فإن أموالك تنمو بوتيرة أسرع قليلًا مقارنةً بالتركيب الشهري أو السنوي. تعتمد هذه الحاسبة على سنة قياسية مكوّنة من 365 يومًا لتحديد رصيدك المستقبلي وإجمالي الفوائد المكتسبة على وديعة أو استثمار.

كيفية الاستخدام

أدخل ثلاث قيم فقط: المبلغ الأساسي (المبلغ الذي تودعه)، ومعدل الفائدة السنوي كنسبة مئوية، ثم المدة بالسنوات. تعرض لك الحاسبة فورًا القيمة المستقبلية لرصيدك إلى جانب الجزء الذي يمثّل الأرباح. يمكنك استخدام الكسور العشرية في خانة السنوات — على سبيل المثال، أدخل 0.5 لتمثّل ستة أشهر.

شرح المعادلة

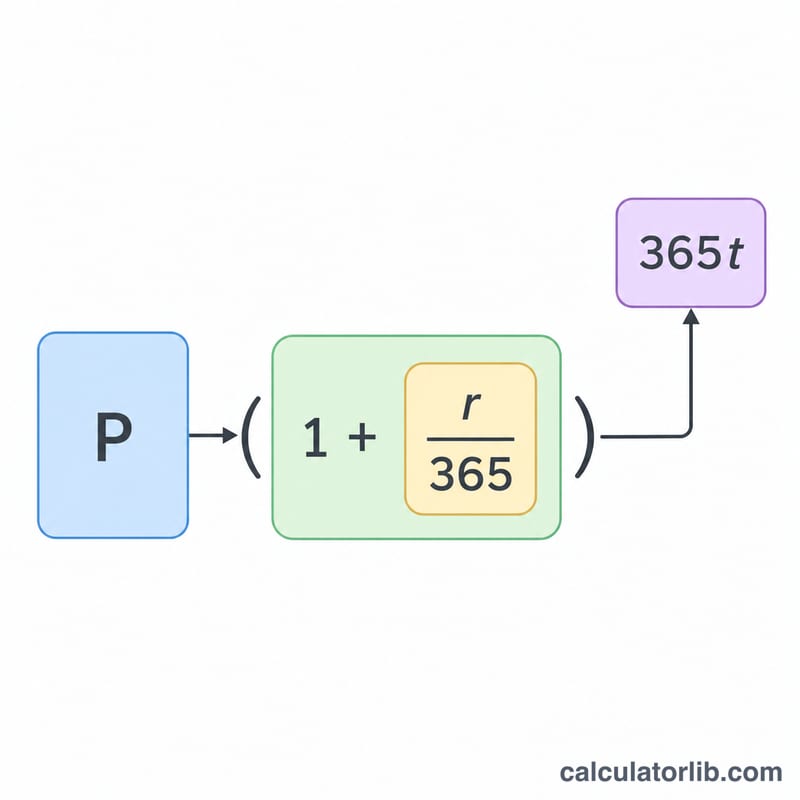

يتبع النمو معادلة الفائدة المركبة $$A = P \times \left(1 + \frac{r}{365}\right)^{365t}$$ هنا تمثّل \(P\) المبلغ الأساسي، و\(r\) المعدل السنوي مكتوبًا في صورة كسر عشري (أي أن \(5\% = 0.05\))، و\(t\) عدد السنوات. تقسيم المعدل على 365 يعطينا المعدل اليومي، ورفعه إلى الأس \(365t\) يأخذ في الحسبان التركيب في كل يوم من أيام المدة.

مثال تطبيقي

لنفترض أنك استثمرت 10,000 دولار بمعدل سنوي 5% لمدة 3 سنوات. يكون المعدل اليومي \(0.05 \div 365\)، وعدد فترات التركيب \(365 \times 3 = 1{,}095\). وبالتالي $$A = 10{,}000 \times \left(1 + \frac{0.05}{365}\right)^{1095} \approx 11{,}618.34 \text{ دولار}$$ هذا يعني أنك حققت نحو 1,618.34 دولار كأرباح — أي أكثر قليلًا مما تمنحه الفائدة البسيطة.

الأسئلة الشائعة

هل التركيب اليومي أفضل بكثير من الشهري؟ بفارق ضئيل فقط. عند المعدلات المعتادة، يحقق التركيب اليومي أرباحًا أكبر قليلًا من الشهري، لكن هذا الفارق يتسع كلما ارتفع المعدل وطالت المدة.

هل تأخذ الحاسبة الضرائب أو الرسوم في الحسبان؟ لا. فهي تعرض النمو الإجمالي فقط؛ ولا تُخصم منها الضرائب أو الرسوم أو التضخم.

هل يمكن استخدامها للقروض؟ نعم — فهي توضّح كيف ينمو الرصيد إذا تراكمت الفائدة يوميًا دون سداد أي دفعات، وهو أمر مفيد لفهم الديون المتراكمة.