ماذا تفعل هذه الحاسبة

تحسب حاسبة الفائدة المركبة القيمة المستقبلية (المبلغ المتراكم) وإجمالي الفائدة المكتسبة على وديعة أو استثمار. وهي تدعم الاحتساب الدوري (سنويًا، نصف سنوي، ربع سنوي، شهري، نصف شهري، كل أسبوعين، أسبوعي، أو يومي)، والاحتساب المستمر، إضافة إلى وضع الفائدة البسيطة. المعادلة الرياضية عالمية — تُطبَّق بالطريقة نفسها في أي مكان ولا تتأثر بأي قواعد ضريبية أو تقويمية خاصة بدولة معينة. أما العملة فهي للعرض فقط ولا تؤثر في الحساب.

طريقة الاستخدام

أدخل المبلغ الأصلي (P)، ومعدل الفائدة السنوي (R) كنسبة مئوية، والمدة (t) بالسنوات. ثم اختر تكرار الاحتساب ونوع الفائدة (مركبة أو بسيطة). ستعرض لك الحاسبة القيمة المستقبلية، وإجمالي الفائدة المكتسبة، والمعدل السنوي الفعلي (APY).

شرح المعادلة

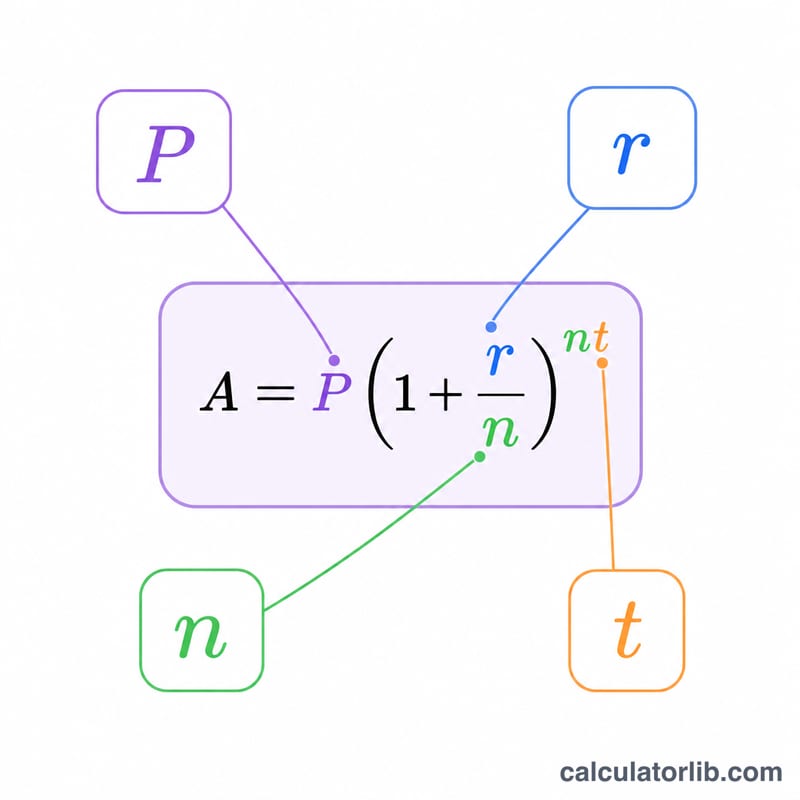

لنفترض أن \(r = R/100\) هو المعدل العشري، و\(t\) عدد السنوات، و\(P\) المبلغ الأصلي، و\(n\) عدد فترات الاحتساب في السنة. في حالة الاحتساب الدوري تكون $$A = P\left(1 + \frac{r}{n}\right)^{n t}$$ والفائدة تساوي \(I = A - P\). وفي الاحتساب المستمر تكون $$A = P\,e^{r t}.$$ أما المعدل السنوي الفعلي (APY) فهو \(\text{EAR} = \left(1 + \frac{r}{n}\right)^n - 1\) للاحتساب الدوري، أو \(e^r - 1\) للاحتساب المستمر. وفي وضع الفائدة البسيطة تكون \(I = P\cdot r\cdot t\) و\(A = P(1 + r\cdot t)\)، وبالتالي يساوي المعدل السنوي الفعلي المعدل الاسمي.

مثال تطبيقي

بفرض أن \(P = 5000\)، وR = 5% (أي \(r = 0.05\))، و\(t = 10\) سنوات، باحتساب شهري (\(n = 12\)): تكون $$A = 5000 \times \left(1 + \frac{0.05}{12}\right)^{12\times 10} = 5000 \times 1.647009 \approx 8235.05.$$ إجمالي الفائدة \(= 8235.05 - 5000 = 3235.05\). والمعدل السنوي الفعلي \(= \left(1 + \frac{0.05}{12}\right)^{12} - 1 \approx 5.1162\%\).

الأسئلة الشائعة

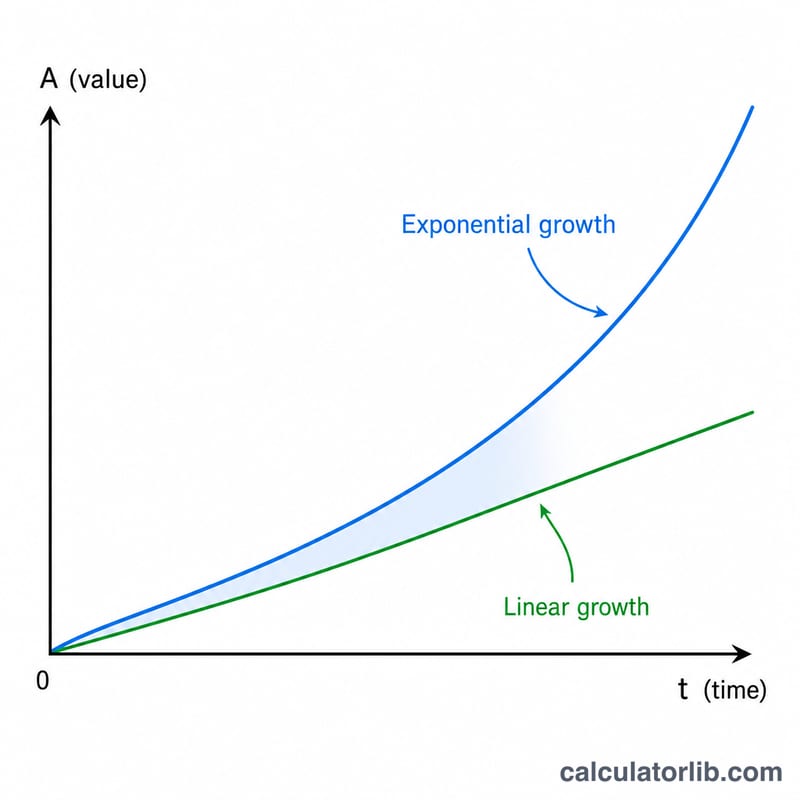

كيف يؤثر تكرار الاحتساب في العوائد؟ كلما زاد تكرار الاحتساب ارتفعت الفائدة قليلًا. فالاحتساب الشهري يتفوق على السنوي، واليومي يتفوق على الشهري، أما الاحتساب المستمر فهو الحد الأقصى النظري لأي معدل اسمي معيّن.

ما المقصود بالمعدل السنوي الفعلي (APY)؟ هو العائد السنوي الحقيقي بعد إدخال أثر الاحتساب المركب. وهو دائمًا أكبر من أو يساوي المعدل الاسمي، ويقترب من \(e^r - 1\) كلما زاد التكرار.

متى أستخدم الفائدة البسيطة؟ استخدم الفائدة البسيطة عندما لا تُضاف الفائدة إلى الرصيد — أي تُحتسب الفائدة على المبلغ الأصلي فقط في كل فترة.