Qué hace esta calculadora

La Calculadora de interés compuesto obtiene el valor futuro (capital acumulado) y el interés total generado por un depósito o una inversión. Admite capitalización periódica (anual, semestral, trimestral, mensual, quincenal por mes, bisemanal, semanal o diaria), capitalización continua y un modo de interés simple. Las fórmulas son universales: funcionan igual en cualquier país y no dependen de impuestos ni calendarios nacionales. La divisa es solo un dato visual, sin efecto en el cálculo.

Cómo usarla

Introduce el Capital inicial (P), la Tasa de interés anual (R) en porcentaje y el Tiempo (t) en años. Elige una Frecuencia de capitalización y un Tipo de interés (compuesto o simple). La calculadora te devuelve el valor futuro, el interés total generado y la tasa anual efectiva (APY).

La fórmula explicada

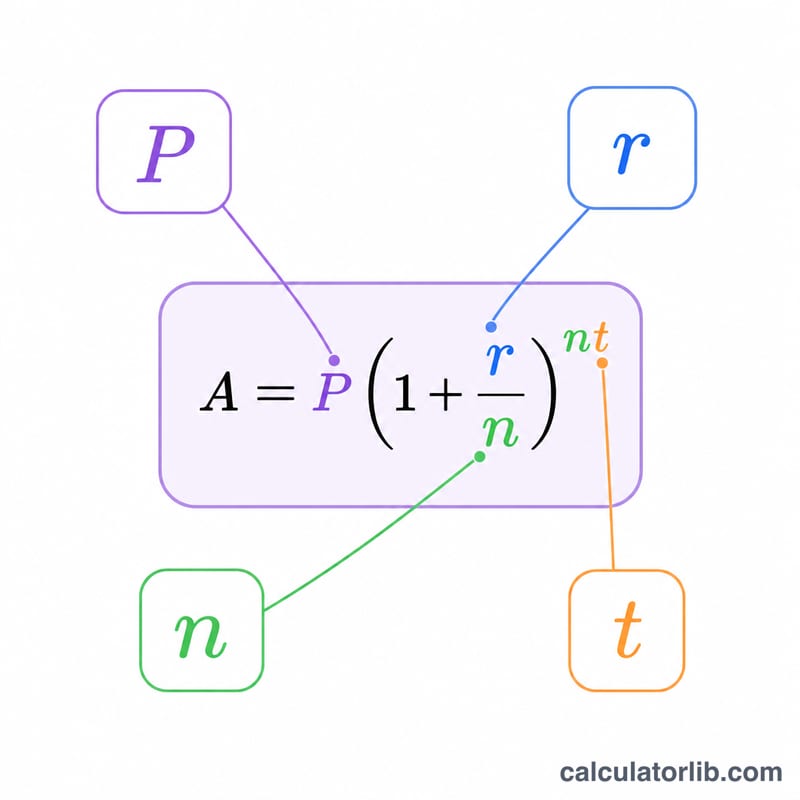

Sea \(r = R/100\) la tasa en decimal, \(t\) los años, \(P\) el capital y \(n\) el número de periodos de capitalización por año. Para la capitalización periódica, $$A = P\left(1 + \frac{r}{n}\right)^{n t}$$ y el interés es \(I = A - P\). Para la capitalización continua, $$A = P\,e^{r t}.$$ La tasa anual efectiva (APY) es \(\text{EAR} = \left(1 + \frac{r}{n}\right)^{n} - 1\) en el caso periódico, o \(e^{r} - 1\) en el continuo. En el modo de interés simple, \(I = P\,r\,t\) y \(A = P(1 + r\,t)\), de modo que el APY coincide con la tasa nominal.

Ejemplo resuelto

Con \(P = 5000\), \(R = 5\,\%\) (\(r = 0{,}05\)), \(t = 10\) años y capitalización mensual (\(n = 12\)): $$A = 5000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} = 5000 \times 1{,}647009 \approx \mathbf{8235{,}05}.$$ Interés total \(= 8235{,}05 - 5000 = 3235{,}05\). APY \(= \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 \approx 5{,}1162\,\%\).

Preguntas frecuentes

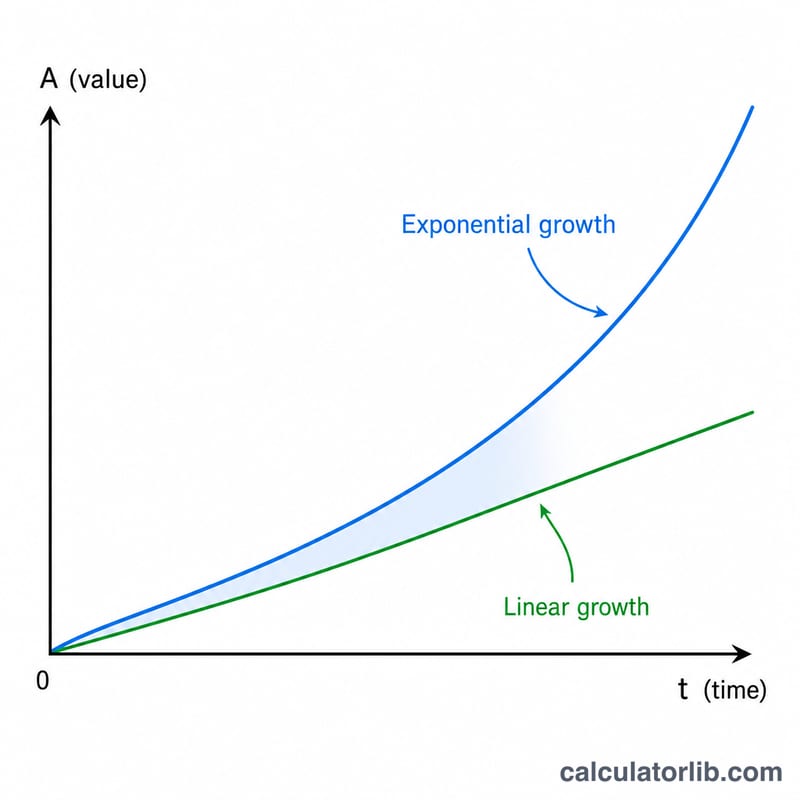

¿Cómo afecta la frecuencia de capitalización al rendimiento? Cuanto más frecuente es la capitalización, algo más de interés se genera. La mensual supera a la anual, la diaria supera a la mensual y la capitalización continua es el máximo teórico para una tasa nominal dada.

¿Qué es el APY? La tasa anual efectiva (APY) es el rendimiento real de un año una vez incluida la capitalización. Siempre es como mínimo igual a la tasa nominal y se aproxima a \(e^{r} - 1\) a medida que aumenta la frecuencia.

¿Cuándo conviene usar el interés simple? Utiliza el interés simple cuando los intereses no se reinvierten en el saldo: el interés se calcula únicamente sobre el capital original en cada periodo.