Qué hace esta calculadora

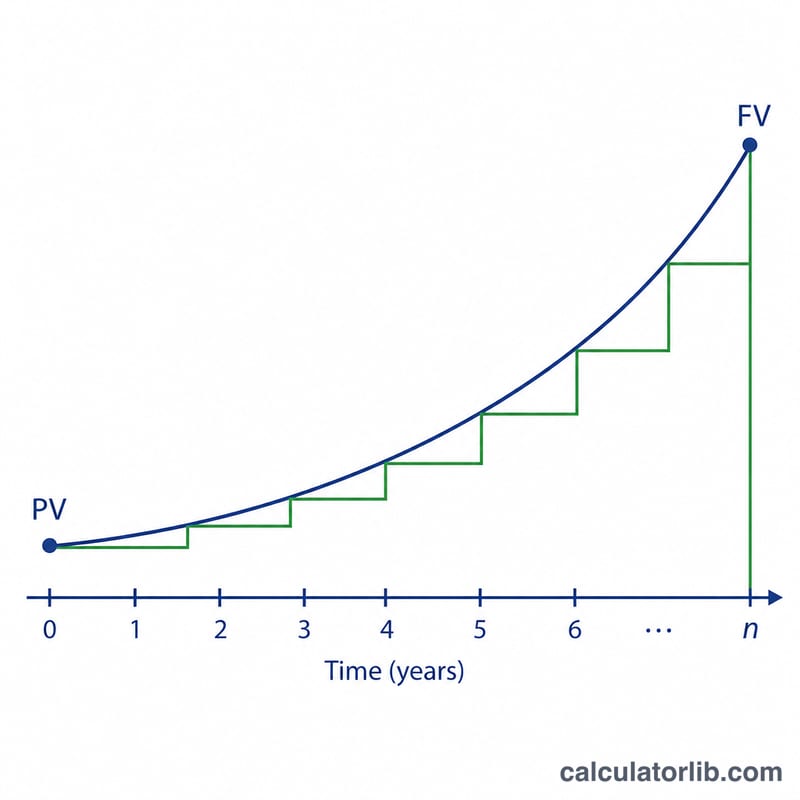

Esta herramienta trabaja al revés a partir de un resultado conocido: tú indicas con cuánto empezaste (el capital inicial o PV), con cuánto terminaste (el monto final incluyendo los intereses, FV), cuántos años transcurrieron (n) y con qué frecuencia se capitalizaron los intereses cada año (k). Con esos datos despeja la tasa de interés anual de dos formas: la tasa nominal anual (la TAE/TNA que se publica y que capitaliza k veces al año) y la tasa efectiva anual (el rendimiento anualizado real). Es matemática financiera pura, así que sirve en cualquier moneda y en cualquier país.

Cómo usarla

Introduce el capital inicial y el monto final en la misma moneda. Indica el número de años transcurridos (admite decimales). Elige el periodo de capitalización: anual, semestral, trimestral, mensual o diaria. La calculadora devuelve ambas tasas en porcentaje. Si el monto final es inferior al capital inicial, las dos tasas serán negativas (una pérdida), lo cual sigue siendo un resultado válido.

La fórmula explicada

Sea \(g = \text{FV} / \text{PV}\) la razón de crecimiento. A lo largo del plazo hay \(n\times k\) periodos de capitalización, de modo que la tasa por periodo es \(g^{1/(nk)} - 1\). Al multiplicarla por \(k\) se anualiza y obtenemos la tasa nominal \(r\).

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$La tasa efectiva \(R = g^{1/n} - 1\) es el único multiplicador anual que produce el mismo crecimiento.

$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$Ambas cumplen \((1 + r/k)^{k} - 1 = R\), por lo que \(R \ge r\) siempre que \(k > 1\), y son iguales cuando \(k = 1\).

Ejemplo resuelto

PV = 100.000, FV = 150.000, n = 8 años, capitalización mensual (k = 12). \(g = 1{,}5\), \(n\times k = 96\). La tasa por periodo es $$1{,}5^{1/96} - 1 = 0{,}0042325,$$ así que $$r = 12 \times 0{,}0042325 = 5{,}079\,\%.$$ La tasa efectiva es $$1{,}5^{1/8} - 1 = 5{,}199\,\%.$$

Preguntas frecuentes

Nominal o efectiva: ¿cuál debo indicar? La tasa efectiva anual te permite comparar de forma justa productos con distintas frecuencias de capitalización; la tasa nominal es la TAE/TNA que aparece publicada.

¿Puedo usar meses en lugar de años? Conviértelos antes a años (por ejemplo, 18 meses = 1,5 años).

¿Por qué a veces ambas tasas coinciden? Con capitalización anual (k = 1), la tasa nominal y la efectiva son idénticas. Los resultados son orientativos; los bancos pueden redondear de otra manera.