Công cụ này làm gì

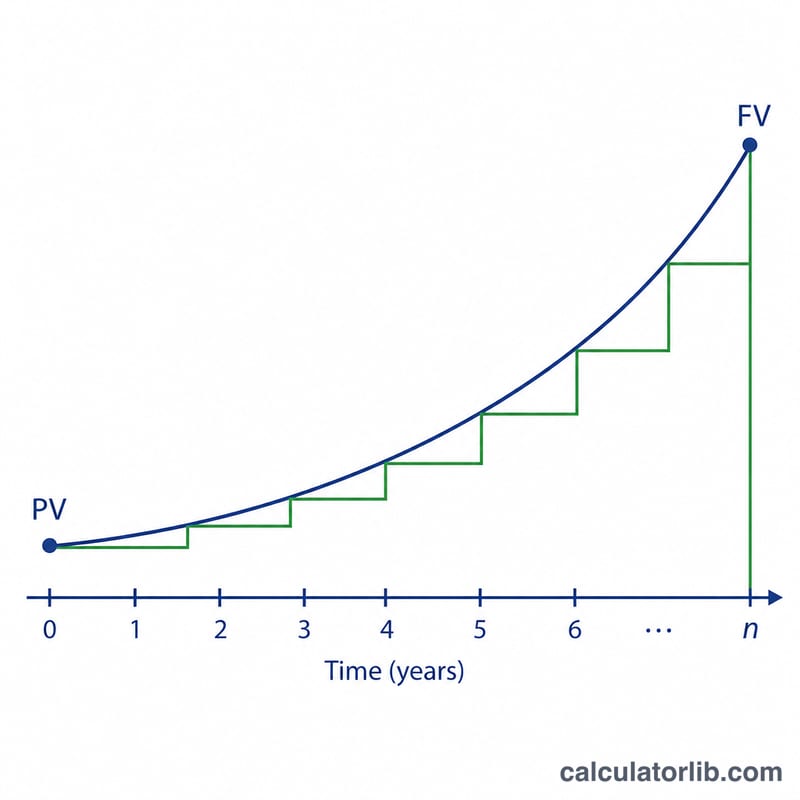

Công cụ này tính ngược từ một kết quả đã biết: bạn nhập số tiền ban đầu (vốn gốc, PV), số tiền cuối cùng (bao gồm cả lãi, FV), số năm đã trôi qua (n) và số lần lãi được ghép trong một năm (k). Sau đó nó sẽ tính ra lãi suất hàng năm theo hai cách — lãi suất danh nghĩa hàng năm (mức APR được công bố, ghép lãi k lần mỗi năm) và lãi suất thực hàng năm (tỷ suất sinh lời thực tế quy về năm). Đây hoàn toàn là bài toán tài chính thuần túy, áp dụng được với mọi loại tiền tệ và ở bất kỳ quốc gia nào.

Cách sử dụng

Nhập vốn gốc và số tiền cuối kỳ theo cùng một đơn vị tiền tệ. Nhập số năm đã trôi qua (cho phép số thập phân). Chọn kỳ ghép lãi — hàng năm, nửa năm, hàng quý, hàng tháng hoặc hàng ngày. Công cụ sẽ trả về cả hai mức lãi suất dưới dạng phần trăm. Nếu số tiền cuối kỳ thấp hơn vốn gốc, cả hai mức lãi suất sẽ âm (tức là lỗ), kết quả này vẫn hoàn toàn hợp lệ.

Giải thích công thức

Gọi \(g = \text{FV} / \text{PV}\) là tỷ lệ tăng trưởng. Trong suốt kỳ hạn có \(\text{n}\times\text{k}\) chu kỳ ghép lãi, nên lãi suất mỗi chu kỳ là \(g^{1/(\text{n}\text{k})} - 1\). Nhân với \(\text{k}\) để quy về lãi suất danh nghĩa \(r\) theo năm.

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$Lãi suất thực \(R = g^{1/\text{n}} - 1\) chính là hệ số tăng trưởng hàng năm duy nhất tạo ra cùng mức tăng trưởng đó.

$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$Chúng thỏa mãn \((1 + r/\text{k})^{\text{k}} - 1 = R\), do đó \(R \ge r\) mỗi khi \(\text{k} > 1\), và hai mức bằng nhau khi \(\text{k} = 1\).

Ví dụ minh họa

PV = 100.000, FV = 150.000, n = 8 năm, ghép lãi hàng tháng (k = 12). \(g = 1{,}5\), \(\text{n}\times\text{k} = 96\). Lãi suất mỗi chu kỳ là $$1{,}5^{1/96} - 1 = 0{,}0042325,$$ nên $$r = 12 \times 0{,}0042325 = 5{,}079\%.$$ Lãi suất thực là $$1{,}5^{1/8} - 1 = 5{,}199\%.$$

Câu hỏi thường gặp

Lãi suất danh nghĩa hay lãi suất thực — nên dùng cái nào để so sánh? Lãi suất thực hàng năm giúp bạn so sánh công bằng các sản phẩm có kỳ ghép lãi khác nhau; còn lãi suất danh nghĩa chính là mức APR được công bố.

Tôi có thể nhập theo tháng thay vì năm không? Bạn cần đổi sang năm trước (ví dụ 18 tháng = 1,5 năm).

Tại sao đôi khi hai mức lãi suất lại bằng nhau? Khi ghép lãi hàng năm (k = 1), lãi suất danh nghĩa và lãi suất thực là như nhau. Kết quả chỉ mang tính tham khảo; các ngân hàng có thể làm tròn theo cách khác nhau.