Công cụ này dùng để làm gì

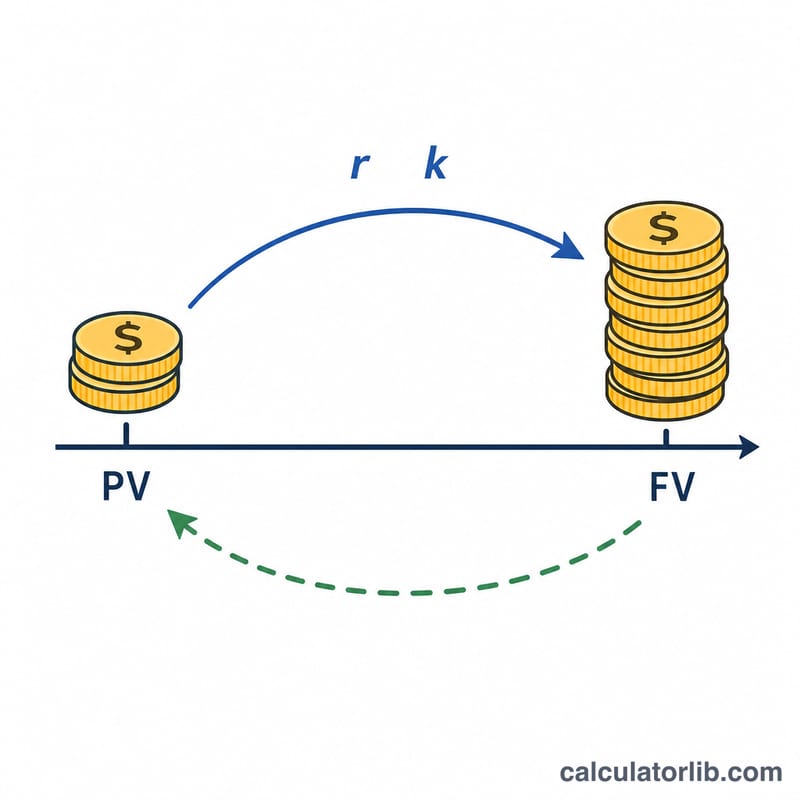

Đây là công cụ tài chính lãi kép thuần túy, áp dụng giống hệt nhau ở mọi quốc gia. Khi bạn đã biết giá trị tương lai (tổng số tiền đáo hạn), lãi suất hằng năm, số năm và tần suất ghép lãi, công cụ sẽ cho biết số vốn gốc — tức giá trị hiện tại — mà bạn cần đầu tư ngay hôm nay để đạt được số tiền tương lai đó. Lưu ý rằng các ngân hàng thực tế áp dụng quy tắc làm tròn và xử lý số lẻ riêng, nên kết quả ở đây chỉ mang tính lý thuyết.

Cách sử dụng

Nhập giá trị tương lai mà bạn nhắm tới, lãi suất hằng năm theo phần trăm, và số năm đã trôi qua (cho phép nhập số thập phân). Chọn loại lãi suất: Lãi suất danh nghĩa sẽ ghép lãi theo kỳ dựa trên lựa chọn tần suất ghép lãi, còn Lãi suất thực coi con số đã nhập là lãi suất thực hằng năm và bỏ qua tần suất. Cuối cùng, chọn tần suất ghép lãi — hằng năm, nửa năm, hằng quý, hằng tháng hoặc hằng ngày — lựa chọn này chỉ ảnh hưởng đến chế độ lãi suất danh nghĩa.

Giải thích công thức

Với lãi suất danh nghĩa, giá trị tương lai tăng theo hệ số \(\left(1 + \frac{r}{k}\right)\) mỗi kỳ ghép lãi, tổng cộng có \(n \times k\) kỳ, nên giá trị hiện tại bằng FV chia cho hệ số đó:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$

Trong đó \(r\) là lãi suất hằng năm dạng thập phân (5% trở thành 0,05) và \(k\) là số kỳ trong một năm. Với lãi suất thực hằng năm \(R\), mức tăng trưởng đơn giản là \((1 + R)^n\), do đó

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

Ví dụ minh họa

Giả sử bạn muốn có 120.000 sau 10 năm với lãi suất danh nghĩa 5% mỗi năm, ghép lãi hằng năm (\(k = 1\)). Hệ số tăng trưởng là \((1{,}05)^{10} = 1{,}628895\), nên

$$PV = \frac{120{.}000}{1{,}628895} \approx 73{.}669{,}27$$

Nếu thay vào đó lãi được ghép hằng tháng (\(k = 12\)), hệ số trở thành \(\left(1 + \frac{0{,}05}{12}\right)^{120} = 1{,}647009\), cho ra PV khoảng 72.859,55 — thấp hơn một chút, bởi vì ghép lãi càng thường xuyên thì tiền sinh lời càng nhiều.

Câu hỏi thường gặp

Lãi suất danh nghĩa và lãi suất thực khác nhau ở điểm nào? Lãi suất danh nghĩa được công bố theo năm nhưng áp dụng theo từng kỳ (nên tần suất ghép lãi rất quan trọng), trong khi lãi suất thực đã phản ánh sẵn việc ghép lãi trong cả năm và chỉ áp dụng một lần mỗi năm.

Lãi suất có thể bằng 0 không? Có. Với lãi suất 0%, hệ số tăng trưởng bằng 1, nên vốn gốc bằng đúng giá trị tương lai.

Vì sao ghép lãi thường xuyên hơn lại làm giảm số vốn gốc cần bỏ ra? Càng nhiều kỳ ghép lãi thì tiền sinh lời càng nhanh, nên bạn cần ít vốn ban đầu hơn để đạt cùng một mục tiêu.