यह कैलकुलेटर क्या करता है

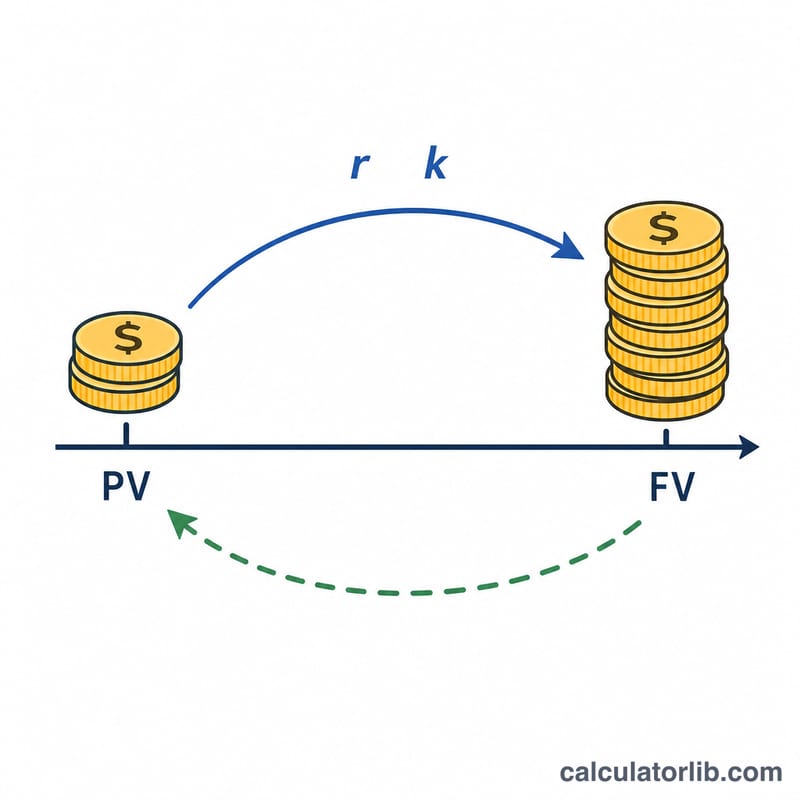

यह एक शुद्ध चक्रवृद्धि-ब्याज वित्तीय टूल है जो हर देश में एक जैसा काम करता है। जब आपको पता हो कि भविष्य में कितनी राशि (परिपक्वता पर कुल राशि) चाहिए, साथ ही वार्षिक ब्याज दर, वर्षों की संख्या और ब्याज कितनी बार चक्रवृद्धि होता है — तो यह आपको मूलधन यानी वर्तमान मूल्य बता देता है, जो उस भविष्य की राशि तक पहुँचने के लिए आपको आज निवेश करना होगा। चूँकि असली बैंक अपने-अपने राउंडिंग और भिन्न-संख्या के नियम लगाते हैं, इसलिए यहाँ का परिणाम सैद्धांतिक है।

इसका उपयोग कैसे करें

वह भविष्य मूल्य भरें जिसे आप पाना चाहते हैं, वार्षिक ब्याज दर प्रतिशत में दर्ज करें, और बीते वर्षों की संख्या लिखें (दशमलव भी चलेंगे)। फिर दर का प्रकार चुनें: सामान्य दर (Nominal) चक्रवृद्धि-आवृत्ति चयनकर्ता के आधार पर अवधि-वार चक्रवृद्धि का उपयोग करती है, जबकि प्रभावी दर (Effective) इसे प्रभावी वार्षिक दर मानती है और आवृत्ति को नज़रअंदाज़ कर देती है। अंत में चक्रवृद्धि आवृत्ति चुनें — वार्षिक, अर्ध-वार्षिक, तिमाही, मासिक या दैनिक — जो केवल सामान्य-दर मोड को प्रभावित करती है।

सूत्र की व्याख्या

सामान्य दर के लिए, भविष्य मूल्य हर चक्रवृद्धि अवधि में \((1 + r/k)\) के गुणक से बढ़ता है, और कुल \(n\times k\) अवधियाँ होती हैं, इसलिए वर्तमान मूल्य FV को उसी गुणक से भाग देकर मिलता है:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$

यहाँ \(r\) दशमलव रूप में वार्षिक दर है (5% यानी 0.05) और \(k\) प्रति वर्ष अवधियों की संख्या है। प्रभावी वार्षिक दर \(R\) के लिए वृद्धि बस \((1 + R)^n\) होती है, इसलिए

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

हल किया गया उदाहरण

मान लीजिए आपको 5% सामान्य वार्षिक दर पर, वार्षिक चक्रवृद्धि (\(k = 1\)) के साथ, 10 वर्षों में 120,000 चाहिए। वृद्धि गुणक होगा \((1.05)^{10} = 1.628895\), इसलिए

$$PV = \frac{120{,}000}{1.628895} \approx 73{,}669.27$$

अगर इसके बजाय ब्याज मासिक रूप से चक्रवृद्धि हो (\(k = 12\)), तो गुणक \(\left(1 + 0.05/12\right)^{120} = 1.647009\) बनता है, जिससे PV लगभग 72,859.55 आता है — थोड़ा कम, क्योंकि बार-बार होने वाली चक्रवृद्धि ज़्यादा कमाई देती है।

अक्सर पूछे जाने वाले सवाल

सामान्य दर और प्रभावी दर में क्या अंतर है? सामान्य दर प्रति वर्ष बताई जाती है पर लागू प्रति अवधि होती है (इसलिए चक्रवृद्धि आवृत्ति मायने रखती है), जबकि प्रभावी दर पहले से ही पूरे वर्ष की चक्रवृद्धि को दर्शाती है और साल में एक बार लागू होती है।

क्या दर शून्य हो सकती है? हाँ। 0% दर पर वृद्धि गुणक 1 होता है, इसलिए मूलधन भविष्य मूल्य के बराबर हो जाता है।

बार-बार चक्रवृद्धि होने से मूलधन क्यों घट जाता है? अधिक चक्रवृद्धि अवधियाँ पैसे को तेज़ी से बढ़ाती हैं, इसलिए वही लक्ष्य पाने के लिए आपको शुरुआत में कम पैसे की ज़रूरत होती है।