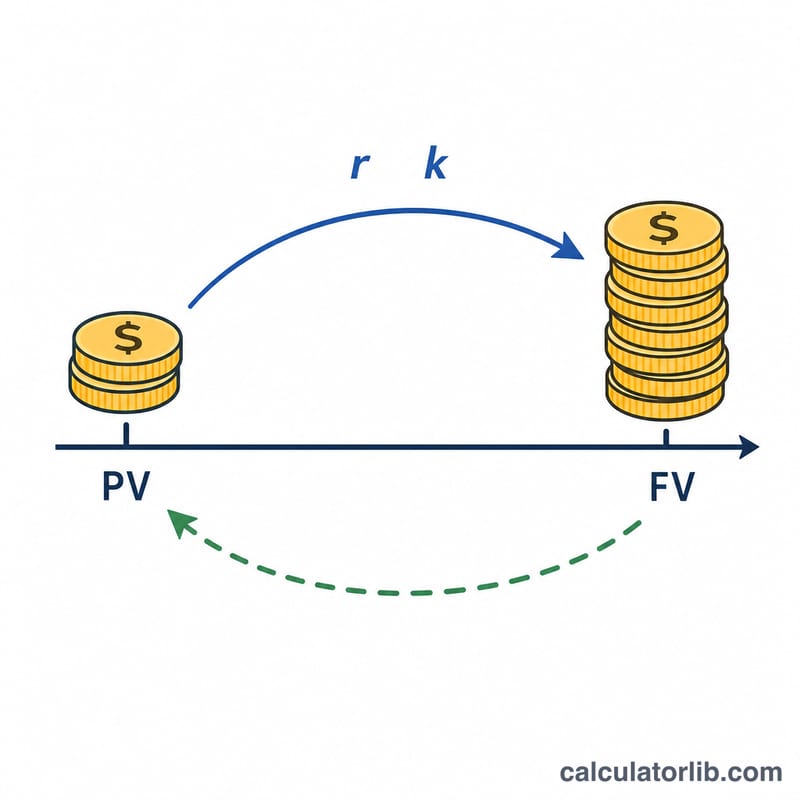

Qué hace esta calculadora

Es una herramienta financiera de interés compuesto puro que funciona igual en cualquier país. A partir de un valor futuro conocido (el importe total al vencimiento), una tasa de interés anual, un número de años y la frecuencia con la que se capitaliza el interés, te dice cuál es el capital —el valor presente— que tendrías que invertir hoy para llegar a esa cantidad futura. Como cada banco aplica sus propias reglas de redondeo y tratamiento de fracciones, el resultado que ves aquí es teórico.

Cómo usarla

Introduce el valor futuro que quieres alcanzar, la tasa de interés anual en porcentaje y el número de años transcurridos (se admiten decimales). Elige el tipo de tasa: la tasa nominal aplica una capitalización periódica que depende del selector de frecuencia, mientras que la tasa efectiva trata el porcentaje como una cifra anual efectiva e ignora la frecuencia. Por último, selecciona la frecuencia de capitalización —anual, semestral, trimestral, mensual o diaria—, que solo influye en el modo de tasa nominal.

La fórmula explicada

Con una tasa nominal, el valor futuro crece por un factor de \(1 + r/k\) una vez en cada período de capitalización, con \(n \times k\) períodos en total, de modo que el valor presente es el VF dividido entre ese factor: $$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$ Aquí \(r\) es la tasa anual expresada como decimal (un 5% se convierte en 0,05) y \(k\) es el número de períodos por año. Para una tasa anual efectiva \(R\), el crecimiento es simplemente \((1 + R)^n\), así que $$PV = \dfrac{FV}{(1 + R)^{n}}$$

Ejemplo resuelto

Supón que quieres tener 120.000 dentro de 10 años con una tasa nominal anual del 5% capitalizada anualmente (\(k = 1\)). El factor de crecimiento es $$(1{,}05)^{10} = 1{,}628895$$ de modo que $$PV = \frac{120.000}{1{,}628895} = 73.669{,}27$$ Si en cambio el interés se capitalizara mensualmente (\(k = 12\)), el factor pasa a ser $$\left(1 + \frac{0{,}05}{12}\right)^{120} = 1{,}647009$$ lo que da un VP de unos 72.859,55: algo menos, porque una capitalización más frecuente genera más rendimiento.

Preguntas frecuentes

¿Cuál es la diferencia entre tasa nominal y tasa efectiva? Una tasa nominal se expresa por año pero se aplica por período (por eso importa la frecuencia de capitalización), mientras que una tasa efectiva ya refleja la capitalización a lo largo del año y se aplica una sola vez al año.

¿La tasa puede ser cero? Sí. Con una tasa del 0% el factor de crecimiento es 1, así que el capital coincide con el valor futuro.

¿Por qué una capitalización más frecuente reduce el capital necesario? Cuantos más períodos de capitalización hay, más rápido crece el dinero, por lo que necesitas invertir menos al principio para alcanzar el mismo objetivo.