Bu hesaplama aracı ne işe yarar?

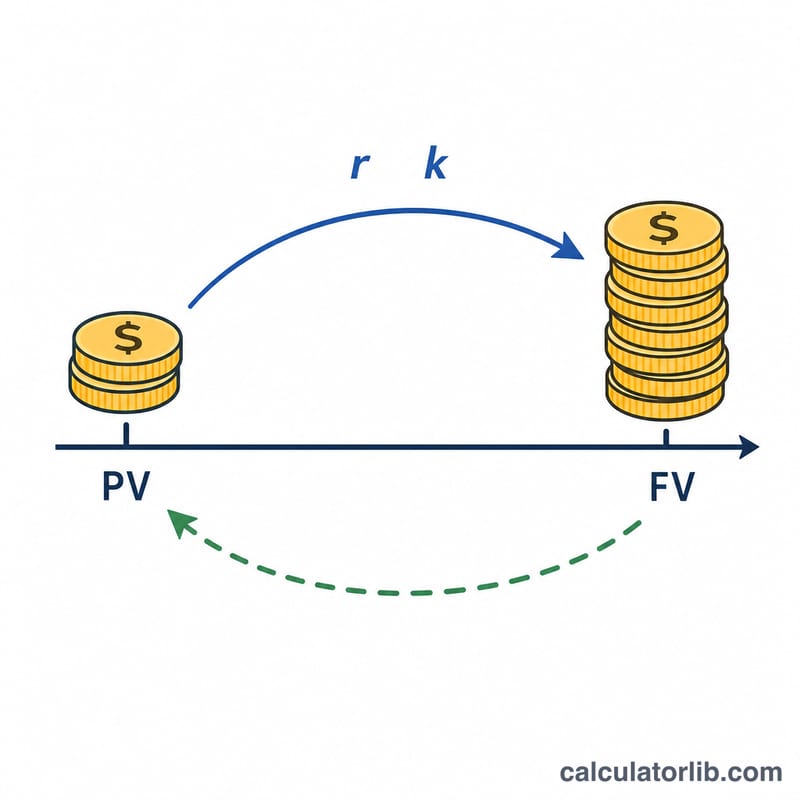

Bu, her ülkede aynı şekilde çalışan saf bir bileşik faiz finans aracıdır. Bilinen bir gelecekteki değer (vade tutarı), yıllık faiz oranı, yıl sayısı ve faizin ne sıklıkta bileşiklendiğini girdiğinizde size anaparayı, yani bugünkü değeri söyler: o gelecekteki tutara ulaşmak için bugün yatırmanız gereken miktarı. Gerçek bankalar kendi yuvarlama ve kesir işleme kurallarını uyguladığından, buradaki sonuç teorik bir değerdir.

Nasıl kullanılır?

Hedeflediğiniz gelecekteki değeri, yüzde olarak yıllık faiz oranını ve geçen yıl sayısını girin (ondalıklı değerler kullanabilirsiniz). Ardından bir faiz türü seçin: Nominal oran, bileşik dönem seçicisine göre belirlenen periyodik bileşiklendirmeyi kullanır; Efektif oran ise oranı efektif yıllık değer olarak ele alır ve dönem sıklığını dikkate almaz. Son olarak bileşik dönem sıklığını seçin — yıllık, altı aylık, üç aylık, aylık veya günlük — ki bu yalnızca nominal oran modunu etkiler.

Formülün açıklaması

Nominal oranda, gelecekteki değer her bileşik dönemde \((1 + r/k)\) çarpanıyla büyür ve toplam \(n\times k\) dönem olur; dolayısıyla bugünkü değer, gelecekteki değerin bu çarpana bölünmesiyle bulunur:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$Burada \(r\) yıllık oranın ondalık karşılığıdır (%5, 0,05 olur) ve \(k\) yıldaki dönem sayısıdır. Efektif yıllık oran \(R\) için büyüme yalnızca \((1 + R)^{n}\) şeklindedir, yani

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

Örnek hesaplama

Diyelim ki yıllık bileşiklenen (\(k = 1\)) %5 nominal faizle 10 yıl sonra 120.000 elde etmek istiyorsunuz. Büyüme çarpanı \((1{,}05)^{10} = 1{,}628895\) olur, dolayısıyla

$$PV = \dfrac{120{.}000}{1{,}628895} \approx 73{.}669{,}27$$Faiz bunun yerine aylık bileşiklenseydi (\(k = 12\)), çarpan \(\left(1 + \frac{0{,}05}{12}\right)^{120} = 1{,}647009\) olur ve BD yaklaşık 72.859,55 çıkar — biraz daha az, çünkü daha sık bileşiklendirme daha fazla getiri sağlar.

Sık sorulan sorular

Nominal oran ile efektif oran arasındaki fark nedir? Nominal oran yıllık olarak belirtilir ancak dönem bazında uygulanır (bu yüzden bileşik dönem sıklığı önemlidir); efektif oran ise bir yıl boyunca bileşiklenmenin etkisini zaten içinde barındırır ve yılda bir kez uygulanır.

Oran sıfır olabilir mi? Evet. %0 oranda büyüme çarpanı 1 olur, dolayısıyla anapara gelecekteki değere eşittir.

Daha sık bileşiklendirme anaparayı neden düşürür? Daha fazla bileşik dönem, paranın daha hızlı büyümesini sağlar; bu yüzden aynı hedefe ulaşmak için başta daha az paraya ihtiyacınız olur.