À quoi sert ce calculateur

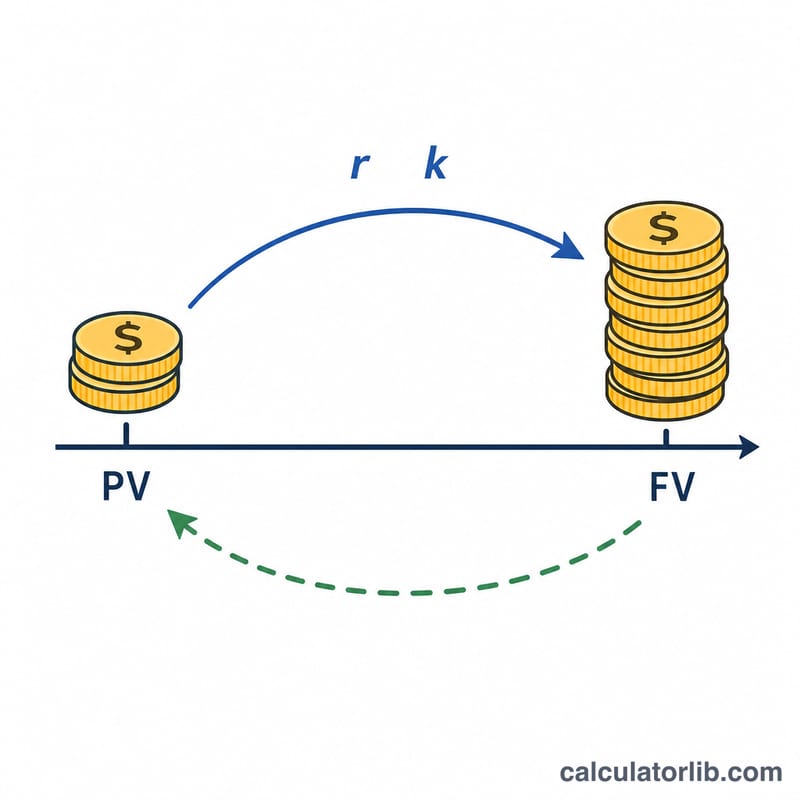

Il s'agit d'un outil financier purement mathématique fondé sur les intérêts composés, dont le fonctionnement est identique dans tous les pays. À partir d'une valeur future connue (le montant à l'échéance), d'un taux d'intérêt annuel, d'une durée en années et d'une fréquence de capitalisation, il vous indique le capital — c'est-à-dire la valeur actuelle — à placer aujourd'hui pour atteindre ce montant futur. Comme chaque banque applique ses propres règles d'arrondi et de traitement des fractions, le résultat obtenu ici reste théorique.

Comment l'utiliser

Saisissez la valeur future que vous visez, le taux d'intérêt annuel en pourcentage et le nombre d'années écoulées (les décimales sont autorisées). Choisissez ensuite un type de taux : le taux nominal applique une capitalisation périodique pilotée par le sélecteur de fréquence, tandis que le taux effectif considère le taux comme un taux annuel effectif et ignore la fréquence. Sélectionnez enfin la fréquence de capitalisation — annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne — qui n'a d'effet qu'en mode taux nominal.

La formule expliquée

Avec un taux nominal, la valeur future progresse d'un facteur \(\left(1 + \frac{r}{k}\right)\) à chaque période de capitalisation, soit \(n \times k\) périodes au total ; la valeur actuelle est donc la valeur future divisée par ce facteur :

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$Ici, \(r\) est le taux annuel exprimé en décimal (5 % devient 0,05) et \(k\) le nombre de périodes par an. Pour un taux annuel effectif \(R\), la croissance se résume à \((1 + R)^{n}\), d'où :

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

Exemple chiffré

Supposons que vous souhaitiez disposer de 120 000 dans 10 ans à un taux nominal annuel de 5 % capitalisé annuellement (\(k = 1\)). Le facteur de croissance vaut \((1{,}05)^{10} = 1{,}628895\), donc

$$PV = \frac{120\,000}{1{,}628895} \approx 73\,669{,}27$$Si les intérêts étaient capitalisés mensuellement (\(k = 12\)), le facteur deviendrait \(\left(1 + \frac{0{,}05}{12}\right)^{120} = 1{,}647009\), soit une VA d'environ \(72\,859{,}55\) — un peu moins, car une capitalisation plus fréquente rapporte davantage.

FAQ

Quelle est la différence entre taux nominal et taux effectif ? Un taux nominal est exprimé sur l'année mais appliqué à chaque période (la fréquence de capitalisation joue alors un rôle), tandis qu'un taux effectif intègre déjà l'effet de la capitalisation sur l'année et n'est appliqué qu'une fois par an.

Le taux peut-il être nul ? Oui. Avec un taux de 0 %, le facteur de croissance vaut 1 : le capital est alors égal à la valeur future.

Pourquoi une capitalisation plus fréquente réduit-elle le capital nécessaire ? Plus les périodes de capitalisation sont nombreuses, plus l'argent fructifie rapidement : il faut donc placer moins au départ pour atteindre le même objectif.