这个计算器有什么用

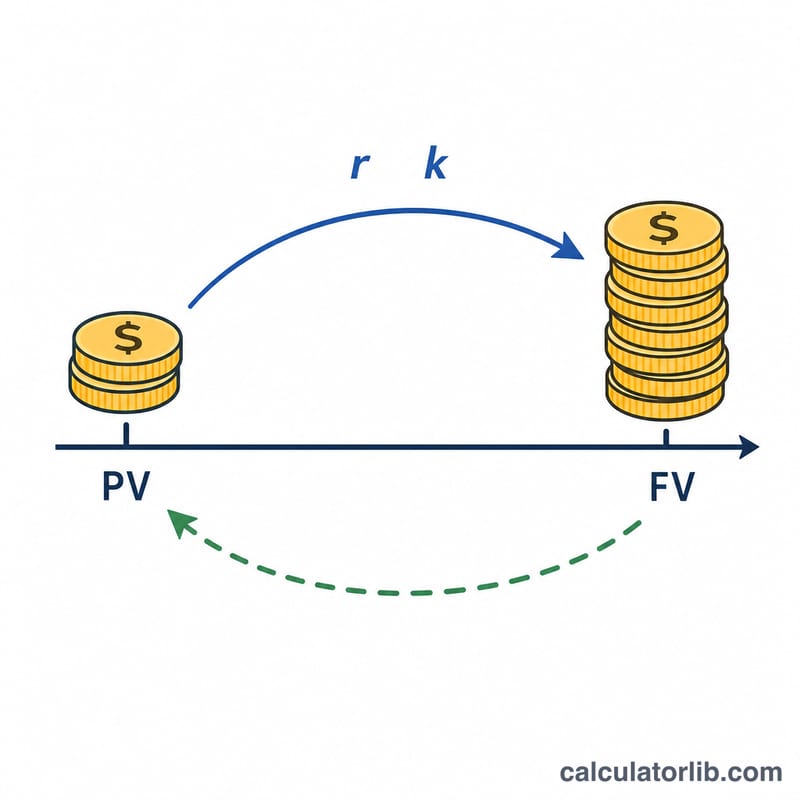

这是一款纯粹的复利金融工具,计算逻辑在任何国家都通用。只要你知道未来到期金额(终值)、年利率、年数以及复利的计息频率,它就能算出本金——也就是现值——即今天需要投入多少钱,才能在到期时达到目标金额。需要注意的是,由于各家银行都有自己的四舍五入与零头处理规则,这里给出的结果属于理论值。

如何使用

填入你想要达到的未来金额(终值)、以百分比表示的年利率,以及已经历的年数(可以输入小数)。接着选择利率类型:名义利率会按照所选的计息频率进行周期性复利计算;有效利率则把利率视为有效年利率,并忽略计息频率。最后选择复利频率——按年、按半年、按季度、按月或按日——这一选项只会影响名义利率模式。

公式解析

对于名义利率,资金在每个计息周期内按 \((1 + r/k)\) 的倍数增长,总共有 \(n \times k\) 个周期,因此现值就是终值除以该增长倍数:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$其中 \(r\) 是以小数表示的年利率(5% 即 0.05),\(k\) 是每年的计息次数。对于有效年利率 \(R\),增长方式则简单为 \((1 + R)^n\),所以

$$PV = \dfrac{FV}{(1 + R)^{n}}$$Advertisement

实例演算

假设你希望在 10 年后获得 120,000,年名义利率为 5%,按年复利(\(k = 1\))。增长倍数为

$$(1.05)^{10} = 1.628895$$于是

$$PV = \frac{120{,}000}{1.628895} \approx 73{,}669.27$$如果改为按月复利(\(k = 12\)),增长倍数变为

$$\left(1 + \frac{0.05}{12}\right)^{120} = 1.647009$$对应的现值约为 72,859.55——略低一些,因为复利越频繁,收益增长越快。

常见问题

名义利率和有效利率有什么区别?名义利率按年标注,但实际是按周期计息的(因此复利频率会产生影响);有效利率则已经反映了一年内的复利效果,每年只计息一次。

利率可以是零吗?可以。当利率为 0% 时,增长倍数为 1,本金就等于未来金额。

为什么复利越频繁,所需本金反而越少?计息周期越多,资金增长得越快,因此要达到同样的目标,前期需要投入的金额就越少。