이 계산기의 기능

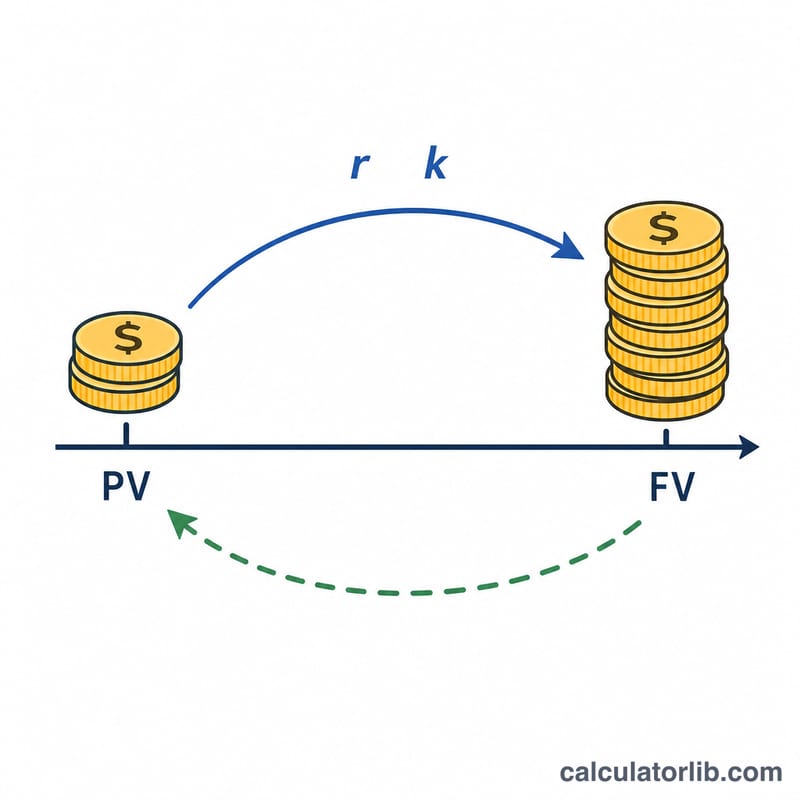

이 도구는 어느 나라에서나 동일하게 적용되는 순수한 복리 금융 계산기입니다. 목표로 하는 미래가치(만기 총액), 연이율, 기간(연 단위), 그리고 복리 적용 주기를 입력하면, 그 금액에 도달하기 위해 오늘 투자해야 할 원금, 즉 현재가치를 알려줍니다. 실제 은행은 저마다 다른 반올림 규칙과 단수 처리 방식을 적용하므로, 여기서 나오는 결과는 이론적인 값임을 참고하세요.

사용 방법

목표로 하는 미래가치, 연이율(%), 경과 연수(소수점 입력 가능)를 차례대로 입력하세요. 이어서 이율 유형을 선택합니다. 명목이율(Nominal rate)은 복리 주기 선택값에 따라 주기별로 복리가 적용되며, 실효이율(Effective rate)은 해당 이율을 연 단위 실효 수치로 보고 복리 주기를 무시합니다. 마지막으로 복리 주기 — 연 1회, 반기, 분기, 월, 일 — 를 선택하는데, 이 설정은 명목이율 모드에서만 영향을 줍니다.

공식 설명

명목이율의 경우 복리 주기마다 \((1 + r/k)\)배씩 자산이 불어나며, 전체 기간 동안 총 \(n \times k\)번의 복리가 적용됩니다. 따라서 현재가치는 미래가치를 이 성장계수로 나눈 값입니다. 즉

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$입니다. 여기서 \(r\)은 소수로 표현한 연이율(5%는 0.05), \(k\)는 연간 복리 횟수를 뜻합니다. 실효 연이율 \(R\)의 경우 성장은 단순히 \((1 + R)^n\) 이므로,

$$PV = \dfrac{FV}{(1 + R)^{n}}$$이 됩니다.

계산 예시

예를 들어 연 5% 명목이율로 연 1회 복리(\(k = 1\))를 적용해 10년 뒤 120,000을 만들고 싶다고 가정해 봅시다. 성장계수는 \((1.05)^{10} = 1.628895\) 이므로,

$$PV = \frac{120{,}000}{1.628895} \approx 73{,}669.27$$입니다. 만약 월 복리(\(k = 12\))로 바꾸면 계수는 \(\left(1 + \frac{0.05}{12}\right)^{120} = 1.647009\) 가 되어 PV는 약 72,859.55 로, 조금 더 줄어듭니다. 복리가 더 자주 적용될수록 수익이 더 커지기 때문입니다.

자주 묻는 질문

명목이율과 실효이율의 차이는 무엇인가요? 명목이율은 연 단위로 표시되지만 실제로는 주기마다 적용되므로 복리 주기가 결과에 영향을 줍니다. 반면 실효이율은 1년 동안의 복리 효과가 이미 반영된 수치로, 연 1회만 적용됩니다.

이율을 0으로 둘 수 있나요? 네, 가능합니다. 이율이 0%이면 성장계수가 1이 되므로 원금이 곧 미래가치와 같아집니다.

복리 주기가 잦을수록 원금이 줄어드는 이유는 무엇인가요? 복리 적용 횟수가 많아지면 돈이 더 빠르게 불어나기 때문에, 같은 목표 금액에 도달하는 데 더 적은 금액만 미리 넣으면 됩니다.