Что считает этот калькулятор

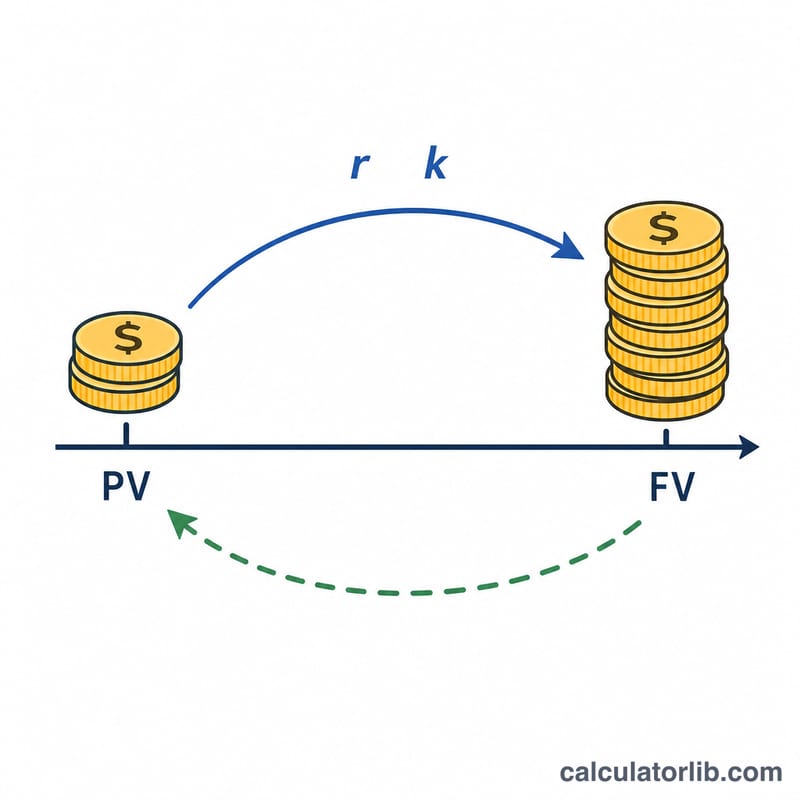

Это универсальный финансовый инструмент для расчёта сложных процентов — он работает одинаково в любой стране. Зная итоговую сумму в будущем (сумму на момент погашения), годовую процентную ставку, срок в годах и частоту капитализации, калькулятор покажет начальный вклад — приведённую стоимость, — который нужно вложить сегодня, чтобы получить эту сумму. Учтите, что реальные банки применяют собственные правила округления и подсчёта неполных периодов, поэтому результат здесь носит теоретический характер.

Как пользоваться

Укажите целевую сумму в будущем, годовую ставку в процентах и количество прошедших лет (можно с дробной частью). Выберите тип ставки: номинальная ставка использует периодическую капитализацию в соответствии с выбранной частотой начисления, а эффективная ставка воспринимается как эффективная годовая величина и игнорирует частоту. Наконец, задайте частоту капитализации — раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно; она влияет только на режим номинальной ставки.

Разбор формулы

При номинальной ставке сумма растёт с коэффициентом \(\left(1 + \frac{r}{k}\right)\) за каждый период капитализации, а всего таких периодов \(n\times k\). Поэтому приведённая стоимость — это будущая сумма, делённая на этот коэффициент:

$$PV = \dfrac{FV}{\left(1 + \frac{r}{k}\right)^{n\,k}}$$Здесь \(r\) — годовая ставка в виде десятичной дроби (5% превращается в 0,05), а \(k\) — число периодов в году. Для эффективной годовой ставки \(R\) рост описывается просто как \((1 + R)^{n}\), и тогда

$$PV = \dfrac{FV}{(1 + R)^{n}}$$

Пример расчёта

Допустим, вы хотите получить 120 000 через 10 лет при номинальной годовой ставке 5% с капитализацией раз в год (\(k = 1\)). Коэффициент роста составит \((1{,}05)^{10} = 1{,}628895\), поэтому \(PV = 120\,000 / 1{,}628895 \approx 73\,669{,}27\). Если же проценты начисляются ежемесячно (\(k = 12\)), коэффициент станет \(\left(1 + \frac{0{,}05}{12}\right)^{120} = 1{,}647009\), и приведённая стоимость окажется около 72 859,55 — чуть меньше, потому что более частая капитализация приносит больше дохода.

Частые вопросы

В чём разница между номинальной и эффективной ставкой? Номинальная ставка указывается за год, но применяется по периодам (поэтому частота капитализации имеет значение), а эффективная ставка уже учитывает капитализацию за год и применяется один раз в год.

Может ли ставка быть нулевой? Да. При ставке 0% коэффициент роста равен 1, поэтому начальный вклад совпадает с будущей суммой.

Почему более частая капитализация уменьшает начальный вклад? Чем больше периодов капитализации, тем быстрее растут деньги, а значит, для достижения той же цели понадобится вложить меньше.