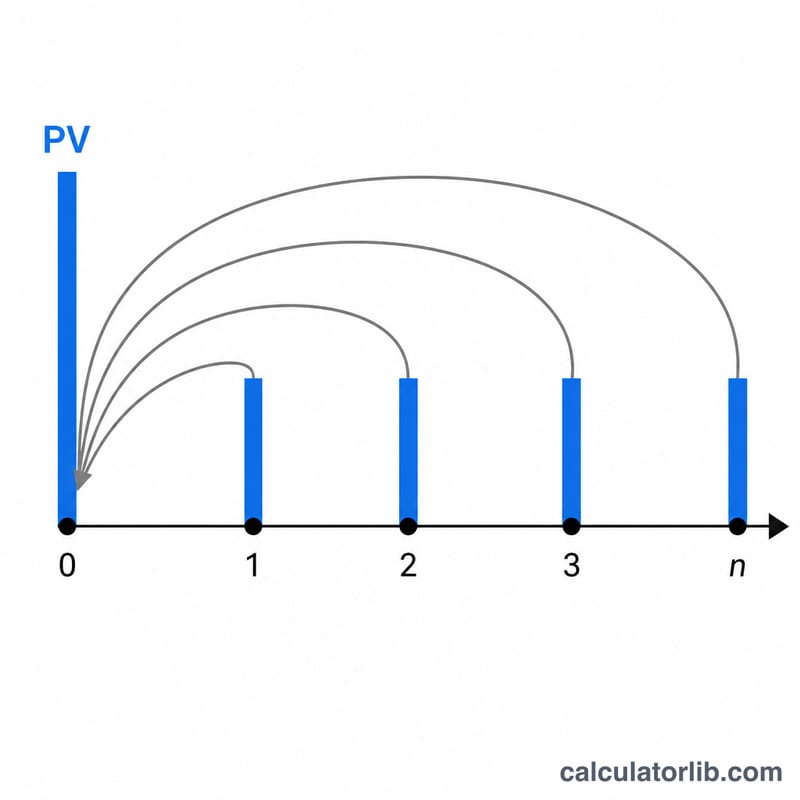

Что такое приведённая стоимость?

Приведённая стоимость (PV, present value) — это то, сколько будущая сумма денег стоит сегодня с учётом ставки дисконтирования (процентной ставки). Поскольку рубль, который вы получите в будущем, стоит меньше рубля, который у вас есть сейчас, будущие денежные потоки «дисконтируют» — приводят к текущему моменту. Этот калькулятор сразу учитывает три распространённых случая: единовременную будущую сумму (FV), поток равных периодических платежей (аннуитет) и платежи, которые продолжаются бесконечно (перпетуитет). Также поддерживаются растущие платежи и любая периодичность начисления процентов.

Как пользоваться калькулятором

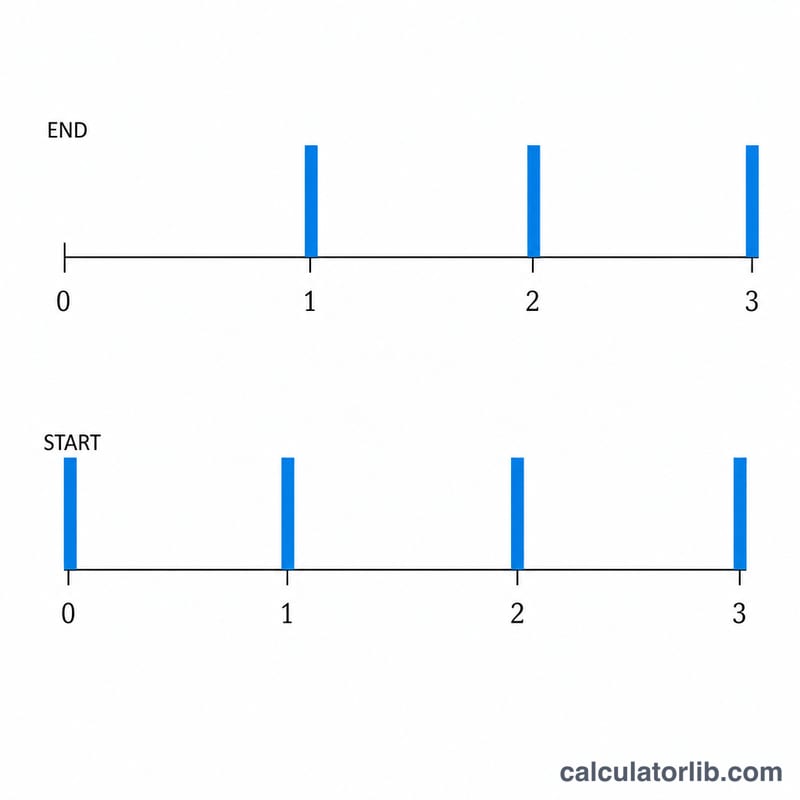

Введите будущую единовременную сумму (поставьте 0, если хотите оценить только платежи) и сумму платежа за период (поставьте 0, если нужна только единовременная сумма). Укажите годовую процентную ставку, число лет, периодичность начисления процентов и момент платежа: в конце периода (обычный аннуитет) или в начале (аннуитет пренумерандо). Задайте ставку роста для платежей, которые увеличиваются от периода к периоду, и отметьте пункт «Перпетуитет» для потоков, которые не заканчиваются никогда.

Разбор формулы

Основная формула приведённой стоимости:

$$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$Ставка за период равна \(i = r / m\), а число периодов — \(n = m \times t\). Единовременная сумма дисконтируется как \(FV / (1+i)^n\). Аннуитетная часть равна \((PMT / i) \times [1 - 1/(1+i)^n] \times (1 + iT)\), где множитель \((1 + iT)\) переводит обычный аннуитет (T=0) в аннуитет пренумерандо (T=1). Для постоянного перпетуитета аннуитетная часть упрощается до \(PMT / i\). При \(i = 0\) приведённая стоимость платежей равна просто \(PMT \times n\).

Для растущих платежей используются формулы:

$$PV_{ann} = \frac{PMT}{i-g}\left[1 - \left(\frac{1+g}{1+i}\right)^n\right](1+iT), \quad PV_{perp} = \frac{PMT}{i-g}(1+iT)$$

Пример расчёта

FV = 1000, PMT = 100, r = 6%, t = 10 лет, начисление раз в год, обычный аннуитет, без роста. Тогда \(i = 0{,}06\) и \(n = 10\). Единовременная часть:

$$\frac{1000}{1{,}06^{10}} = 558{,}40$$Аннуитетная часть:

$$\frac{100}{0{,}06} \times \left[1 - \frac{1}{1{,}06^{10}}\right] = 1666{,}67 \times 0{,}441605 = 736{,}01$$Итого:

$$PV = 558{,}40 + 736{,}01 = \mathbf{1\,294{,}40}$$Частые вопросы

Чем обычный аннуитет отличается от аннуитета пренумерандо? Обычный аннуитет (постнумерандо) предполагает платежи в конце каждого периода, а аннуитет пренумерандо — в начале, поэтому его приведённая стоимость выше в \((1 + i)\) раз.

Почему перпетуитет может быть «без конечного значения»? Если ставка роста платежей больше или равна ставке дисконтирования, ряд не сходится, и конечной приведённой стоимости попросту не существует.

На что влияет периодичность начисления? Чем чаще начисляются проценты, тем выше эффективная ставка дисконтирования за год, поэтому при той же номинальной годовой ставке приведённая стоимость становится немного ниже.