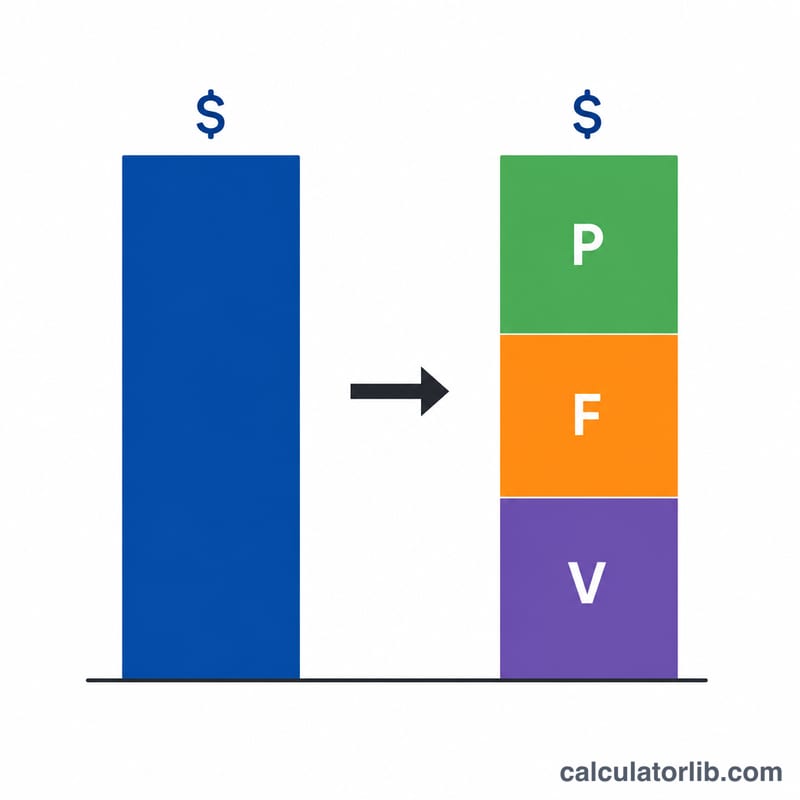

Что делает калькулятор целевой прибыли

Этот калькулятор превращает бизнес-цель в конкретные цифры, которые нужны для её достижения. Введите текущие показатели — Выручку, Прибыль, Переменные затраты и Постоянные затраты, — а затем выберите цель: желаемую Прибыль, желаемый уровень Выручки или нужную сумму Переменных затрат. Инструмент рассчитает полный набор «Цель и ориентиры»: какими должны стать новая Выручка, Прибыль, Переменные и Постоянные затраты. Все они связаны базовым тождеством: Выручка = Прибыль + Переменные затраты + Постоянные затраты. Суммы указываются в условных денежных единицах без привязки к конкретному периоду, поэтому могут отражать месяц, квартал, год или показатель на единицу продукции.

Главные допущения

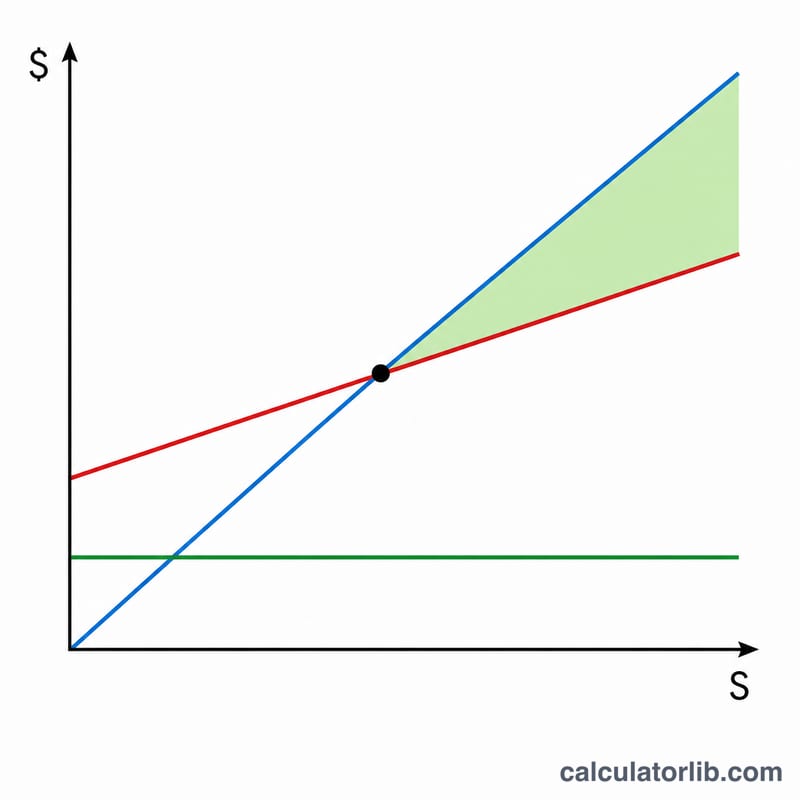

Два показателя остаются неизменными. Во-первых, Постоянные затраты (\(F\)) не меняются — аренда, зарплаты и накладные расходы не растут при увеличении объёмов. Во-вторых, постоянным остаётся коэффициент переменных затрат: \(\text{vRatio} = V / S\). Это означает, что цены и маржа не меняются, а переменные затраты растут пропорционально выручке. Коэффициент маржинальной прибыли (contribution margin) равен \(\text{cm} = 1 - \text{vRatio} = (S - V) / S\).

Как пользоваться

Заполните текущие показатели (они должны удовлетворять тождеству; если оставить поле Переменных затрат пустым, оно рассчитается как \(S - P - F\)). Выберите целевую переменную в выпадающем списке и введите её значение. Калькулятор сам найдёт остальные неизвестные.

Разбор формул

Для цели по прибыли: необходимая выручка $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ затем \(V_{goal} = \text{vRatio} \times S_{goal}\). Для цели по выручке: \(V_{goal} = \text{vRatio} \times S_{goal}\) и $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ Для цели по переменным затратам: \(S_{goal} = V_{goal} / \text{vRatio}\), затем \(P_{goal} = S_{goal} - V_{goal} - F\).

Пример расчёта

Текущие данные: \(S = 100\,000\), \(P = 20\,000\), \(V = 50\,000\), \(F = 30\,000\). Тогда \(\text{vRatio} = 0{,}5\) и \(\text{cm} = 0{,}5\). Цель — прибыль 30 000. Необходимая выручка $$\frac{30\,000 + 30\,000}{0{,}5} = 120\,000$$ Переменные затраты $$0{,}5 \times 120\,000 = 60\,000$$ Проверка: \(30\,000 + 60\,000 + 30\,000 = 120\,000\).

Частые вопросы

Почему ради цели по прибыли нужен такой большой прирост выручки? Потому что до итоговой прибыли «доходит» только ваша маржинальная прибыль (\(\text{cm}\)). При марже 50 % на каждый дополнительный 1 $ прибыли (плюс покрытие постоянных затрат) нужно 2 $ выручки.

Можно ли смоделировать убыток? Да — отрицательные значения прибыли допустимы как для текущих, так и для целевых показателей.

Когда возникает ошибка? Если текущая Выручка равна нулю (невозможно вычислить коэффициент), если для цели по прибыли маржинальная прибыль равна нулю, или если для цели по переменным затратам переменные затраты равны нулю.