Kâr Hedefi Hesaplayıcı ne işe yarar?

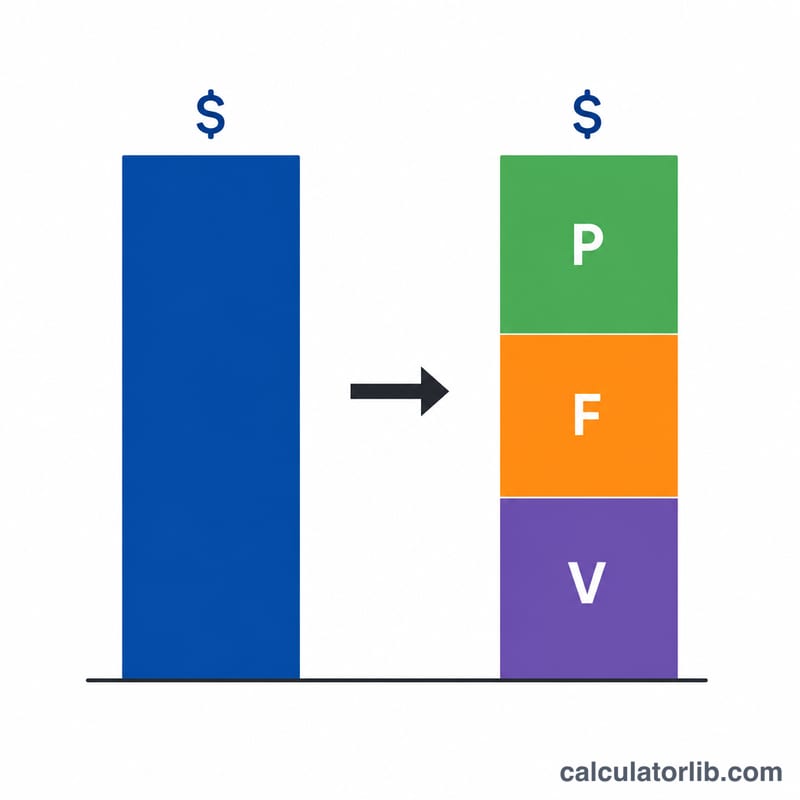

Bu hesaplayıcı, bir iş hedefini ona ulaşmak için ihtiyaç duyacağınız somut rakamlara dönüştürür. Mevcut Satış, Kâr, Değişken Maliyet ve Sabit Maliyet değerlerinizi girin, ardından bir hedef seçin: ulaşmak istediğiniz Kâr, hedeflediğiniz Satış düzeyi ya da bir Değişken Maliyet tutarı. Araç, tüm "Hedef ve Hedef Değerler" setini hesaplar: ihtiyaç duyduğunuz yeni Satış, Kâr, Değişken Maliyet ve Sabit Maliyet — hepsi Satış = Kâr + Değişken Maliyet + Sabit Maliyet gelir eşitliğiyle birbirine bağlıdır. Tutarlar birimden bağımsız para değerleridir; dolayısıyla bir ayı, bir çeyreği, bir yılı veya birim başına bir bazı temsil edebilirler.

Temel varsayımlar

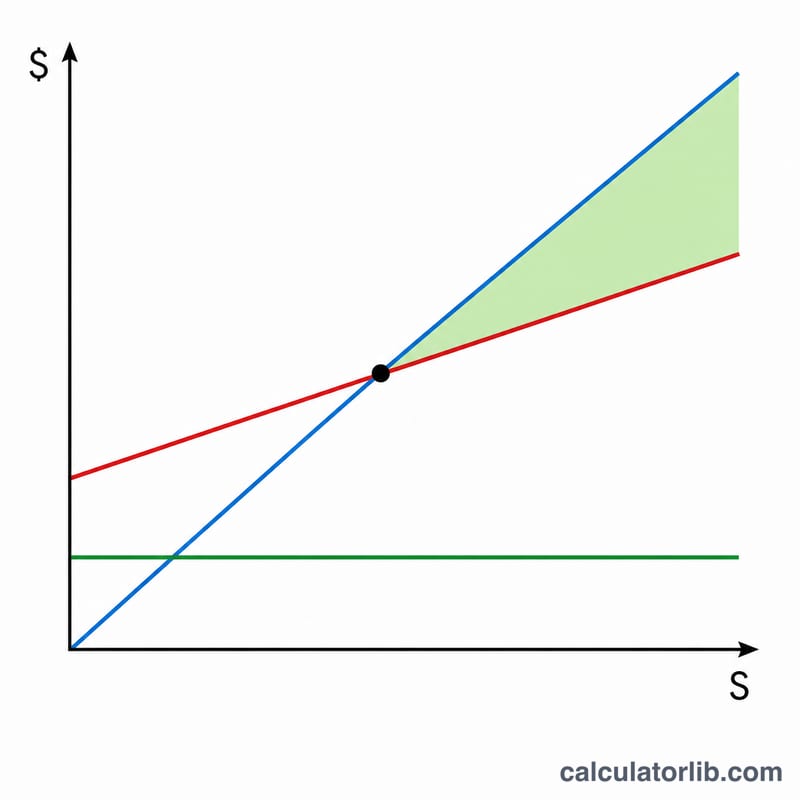

İki değer sabit tutulur. Birincisi, Sabit Maliyetler (F) aynı kalır — kira, maaşlar ve genel giderler büyüdüğünüzde değişmez. İkincisi, değişken maliyet oranınız sabit kalır: \(vOran = V / S\). Bu, fiyatlandırma ve kâr marjlarınızın değişmediği, dolayısıyla değişken maliyetlerin satışla orantılı olarak arttığı anlamına gelir. Katkı payı oranı şöyle hesaplanır: \(cm = 1 - vOran = (S - V) / S\).

Nasıl kullanılır?

Mevcut rakamlarınızı girin (bunların eşitliği sağlaması gerekir; Değişken Maliyet alanını boş bırakırsanız \(S - P - F\) olarak türetilir). Açılır menüden hedef değişkeni seçin ve hedef tutarı girin. Hesaplayıcı geri kalan bilinmeyenleri sizin için çözer.

Formüllerin açıklaması

Bir kâr hedefi için: gereken satış $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ ardından \(V_{goal} = vOran \times S_{goal}\). Bir satış hedefi için: \(V_{goal} = vOran \times S_{goal}\) ve $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ Bir değişken maliyet hedefi için: \(S_{goal} = V_{goal} / vOran\), ardından \(P_{goal} = S_{goal} - V_{goal} - F\).

Örnek hesaplama

Mevcut \(S = 100.000\), \(P = 20.000\), \(V = 50.000\), \(F = 30.000\). Buradan \(vOran = 0{,}5\) ve \(cm = 0{,}5\). Hedef: 30.000 kâr. Gereken satış $$S_{goal} = \frac{30.000 + 30.000}{0{,}5} = 120.000$$ Değişken maliyet $$V_{goal} = 0{,}5 \times 120.000 = 60.000$$ Kontrol: \(30.000 + 60.000 + 30.000 = 120.000\).

Sık sorulan sorular

Kâr hedefim neden bu kadar çok ek satış gerektiriyor? Çünkü kârınıza yalnızca katkı payınız (cm) kadarı yansır. %50 marjla, her 1 TL'lik yeni kâr ve sabit maliyetlerin karşılanması için 2 TL'lik satışa ihtiyaç duyarsınız.

Zarar senaryosu modelleyebilir miyim? Evet — hem mevcut hem de hedef değerlerde negatif kâr girilebilir.

Hangi durumlarda hata verir? Mevcut Satış sıfırsa (oran hesaplanamaz), kâr hedefinde katkı payı sıfırsa ya da değişken maliyet hedefinde değişken maliyetler sıfırsa.