प्रॉफिट गोल कैलकुलेटर क्या करता है

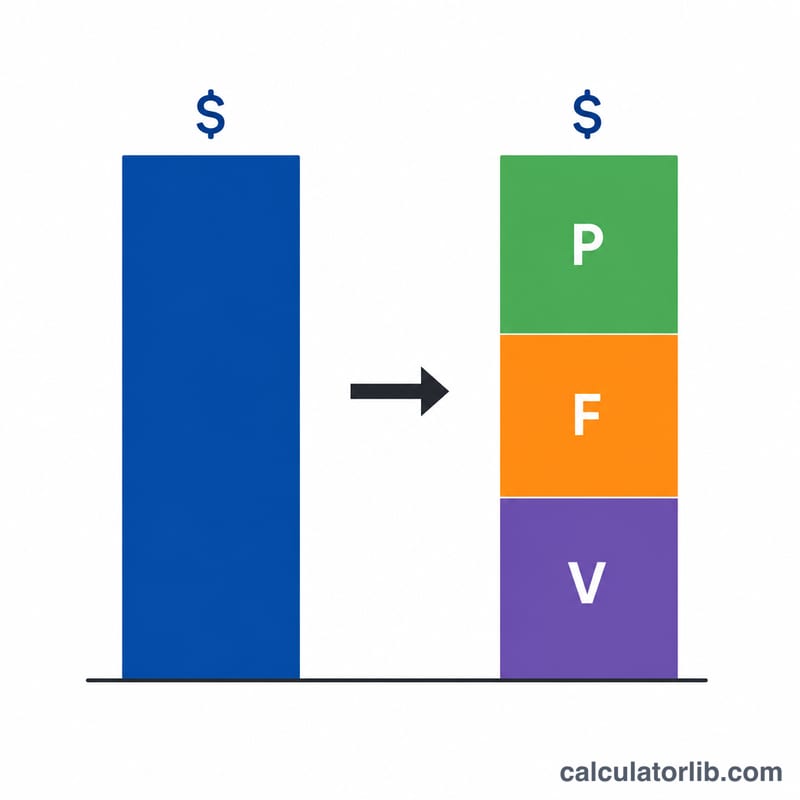

यह कैलकुलेटर आपके बिज़नेस लक्ष्य को उन ठोस आँकड़ों में बदल देता है जिनकी आपको उसे हासिल करने के लिए ज़रूरत है। अपनी मौजूदा बिक्री (Sales), मुनाफ़ा (Profit), वैरिएबल लागत (Variable Costs) और फिक्स्ड लागत (Fixed Costs) दर्ज करें, फिर एक लक्ष्य चुनें — एक टारगेट मुनाफ़ा, एक टारगेट बिक्री स्तर, या एक टारगेट वैरिएबल लागत राशि। यह टूल पूरा "लक्ष्य और टारगेट" सेट निकाल देता है: ज़रूरी नई बिक्री, मुनाफ़ा, वैरिएबल लागत और फिक्स्ड लागत — ये सब आय की पहचान बिक्री = मुनाफ़ा + वैरिएबल लागत + फिक्स्ड लागत से आपस में जुड़े रहते हैं। राशियाँ किसी भी मुद्रा-इकाई के अनुसार चलती हैं, इसलिए ये एक महीने, एक तिमाही, एक साल या प्रति-यूनिट आधार पर हो सकती हैं।

मुख्य मान्यताएँ

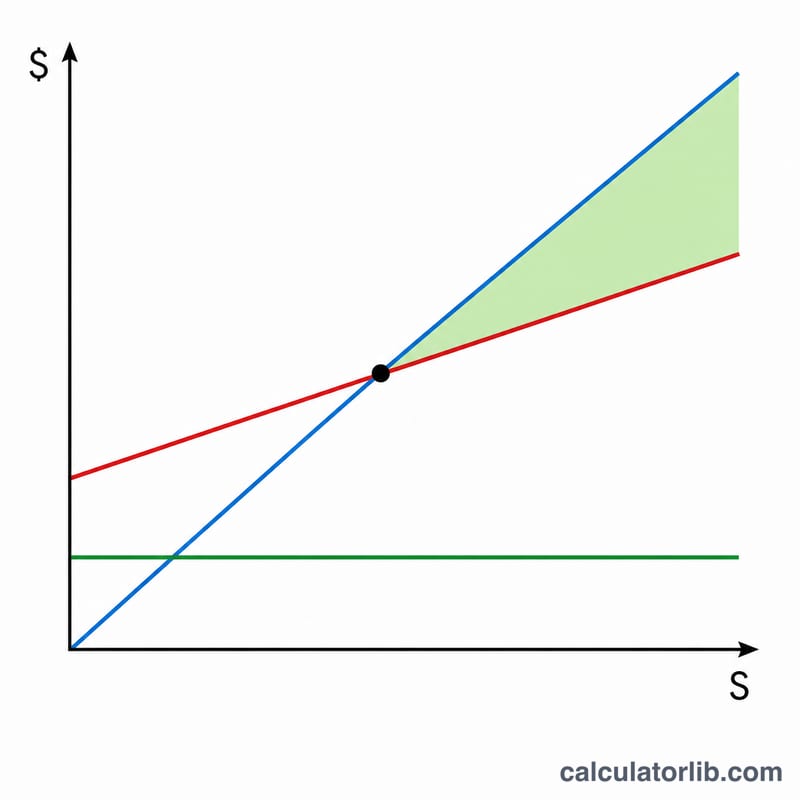

दो चीज़ें स्थिर रखी जाती हैं। पहली, फिक्स्ड लागत (F) वही रहती है — किराया, वेतन और ओवरहेड तब नहीं बदलते जब आप ग्रोथ करते हैं। दूसरी, आपका वैरिएबल-लागत अनुपात वही रहता है: \(\text{vRatio} = V / S\)। इसका मतलब है कि कीमत और मार्जिन अपरिवर्तित रहते हैं, इसलिए वैरिएबल लागत बिक्री के अनुपात में बढ़ती-घटती है। कंट्रीब्यूशन मार्जिन अनुपात \(\text{cm} = 1 - \text{vRatio} = (S - V) / S\) होता है।

इसे कैसे इस्तेमाल करें

अपने मौजूदा आँकड़े भरें (इन्हें पहचान-समीकरण को संतुष्ट करना चाहिए; अगर आप वैरिएबल लागत खाली छोड़ देते हैं तो इसे \(S - P - F\) के रूप में निकाल लिया जाता है)। ड्रॉपडाउन से लक्ष्य वेरिएबल चुनें और लक्ष्य राशि दर्ज करें। बाकी अज्ञात मान कैलकुलेटर खुद हल कर देता है।

फ़ॉर्मूले समझें

मुनाफ़े के लक्ष्य के लिए: ज़रूरी बिक्री $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ फिर \(V_{goal} = \text{vRatio} \times S_{goal}\)। बिक्री के लक्ष्य के लिए: \(V_{goal} = \text{vRatio} \times S_{goal}\) और $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ वैरिएबल-लागत के लक्ष्य के लिए: \(S_{goal} = V_{goal} / \text{vRatio}\), फिर \(P_{goal} = S_{goal} - V_{goal} - F\)।

हल किया हुआ उदाहरण

मौजूदा \(S = 100{,}000\), \(P = 20{,}000\), \(V = 50{,}000\), \(F = 30{,}000\)। तब \(\text{vRatio} = 0.5\) और \(\text{cm} = 0.5\)। लक्ष्य: 30,000 का मुनाफ़ा। ज़रूरी बिक्री $$= \frac{30{,}000 + 30{,}000}{0.5} = 120{,}000$$ वैरिएबल लागत \(= 0.5 \times 120{,}000 = 60{,}000\)। जाँच: \(30{,}000 + 60{,}000 + 30{,}000 = 120{,}000\)।

अक्सर पूछे जाने वाले सवाल

मेरे मुनाफ़े के लक्ष्य के लिए इतनी ज़्यादा अतिरिक्त बिक्री क्यों चाहिए? क्योंकि सिर्फ़ आपका कंट्रीब्यूशन मार्जिन (cm) ही नीचे नेट लाइन तक पहुँचता है। 50% मार्जिन के साथ, हर $1 नए मुनाफ़े और फिक्स्ड लागत की भरपाई के लिए आपको $2 की बिक्री चाहिए।

क्या मैं नुकसान को मॉडल कर सकता हूँ? हाँ — मौजूदा और लक्ष्य, दोनों आँकड़ों के लिए ऋणात्मक मुनाफ़ा मान स्वीकार्य हैं।

यह एरर कब देता है? अगर मौजूदा बिक्री शून्य है (कोई अनुपात नहीं निकल सकता), अगर मुनाफ़े के लक्ष्य के लिए कंट्रीब्यूशन मार्जिन शून्य है, या अगर वैरिएबल-लागत के लक्ष्य के लिए वैरिएबल लागत शून्य है।