Qué hace la Calculadora de Objetivo de Beneficio

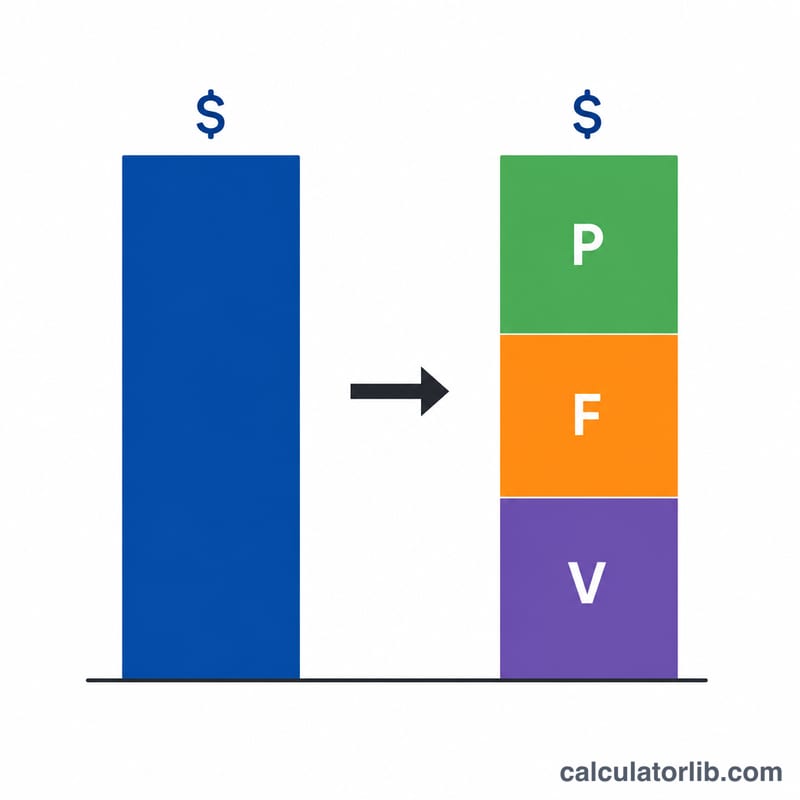

Esta calculadora convierte una meta de negocio en las cifras concretas que necesitas para alcanzarla. Introduce tus Ventas, Beneficio, Costes Variables y Costes Fijos actuales y, a continuación, elige un objetivo: un Beneficio meta, un nivel de Ventas meta o un importe de Costes Variables meta. La herramienta calcula el conjunto completo de «Objetivo y Metas»: las nuevas Ventas, el Beneficio, los Costes Variables y los Costes Fijos que necesitarás, todos ligados por la identidad contable Ventas = Beneficio + Costes Variables + Costes Fijos. Los importes son cifras monetarias sin unidad concreta, así que pueden representar un mes, un trimestre, un año o una base por unidad.

Los supuestos clave

Hay dos cosas que se mantienen constantes. La primera, los Costes Fijos (\(F\)) no varían: el alquiler, los salarios y los gastos generales no cambian cuando creces. La segunda, tu ratio de coste variable permanece igual: \(\text{vRatio} = V / S\). Esto significa que los precios y los márgenes no cambian, por lo que los costes variables crecen en proporción a las ventas. El ratio de margen de contribución es \(\text{cm} = 1 - \text{vRatio} = (S - V) / S\).

Cómo usarla

Introduce tus cifras actuales (deben cumplir la identidad; si dejas en blanco los Costes Variables, se calculan como \(S - P - F\)). Elige la variable objetivo en el desplegable e introduce el importe meta. La calculadora resuelve por ti las incógnitas restantes.

Las fórmulas explicadas

Para un objetivo de beneficio: $$S_{goal} = \dfrac{P_{goal} + F}{1 - \frac{V}{S}}$$ y luego \(V_{meta} = \text{vRatio} \times S_{meta}\). Para un objetivo de ventas: \(V_{meta} = \text{vRatio} \times S_{meta}\) y $$P_{goal} = S_{goal}\left(1 - \frac{V}{S}\right) - F$$ Para un objetivo de costes variables: \(S_{meta} = V_{meta} / \text{vRatio}\), y luego \(P_{meta} = S_{meta} - V_{meta} - F\).

Ejemplo resuelto

Cifras actuales: \(S = 100.000\), \(P = 20.000\), \(V = 50.000\), \(F = 30.000\). Entonces \(\text{vRatio} = 0{,}5\) y \(\text{cm} = 0{,}5\). Objetivo: un beneficio de 30.000. $$\text{Ventas necesarias} = \frac{30.000 + 30.000}{0{,}5} = 120.000$$ $$\text{Costes variables} = 0{,}5 \times 120.000 = 60.000$$ Comprobación: \(30.000 + 60.000 + 30.000 = 120.000\).

Preguntas frecuentes

¿Por qué mi objetivo de beneficio exige tantas ventas adicionales? Porque solo tu margen de contribución (cm) llega al resultado final. Con un margen del 50% necesitas 2 € de ventas por cada 1 € de beneficio nuevo, además de cubrir los costes fijos.

¿Puedo modelar pérdidas? Sí: se admiten valores de beneficio negativos tanto en las cifras actuales como en las metas.

¿Cuándo da error? Si las Ventas actuales son cero (no se puede calcular el ratio), si el margen de contribución es cero para un objetivo de beneficio, o si los costes variables son cero para un objetivo de costes variables.